金利が上がる=即座に住宅ローンの返済額が増えるわけではない?

今回は据え置かれた政策金利。今後どうなるのでしょうか。植田総裁はかねてから「見通しどおり、経済・物価が動いていけば、引き続き金利を上げていく」という方向性を示しています。MBSが話を聞いた専門家たちも「近いうち、必ず上がる」という見解です。

政策金利が上がると、具体的にどういった影響が出るのかみていきます。

▼為替

例えば、1ドル=153円だとして、政策金利が0.25%→0.5%に上がった場合、円高傾向になって1ドル=149円となります(※みずほR&T・服部直樹氏の試算)。海外で2000ドルぐらいのブランド品のバッグを買うとき、153円の場合は30万6000円ほどかかりますが、149円になると8000円ぐらい安く買えることになります。

▼預金利息

100万円を預けた場合、普通預金は1年で400円増え、定期預金(10年)だと1年で2100円増えます(※みずほR&T・服部直樹氏の試算)。

▼住宅ローンの返済額

変動金利の4000万円のローンで、年6万円程度増えるということです(※ニッセイ基礎研究所・福本勇樹氏の試算)。

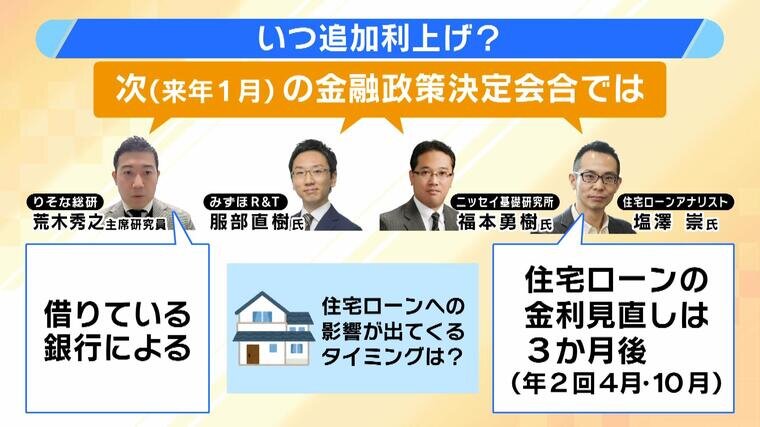

では、いつ「追加利上げ」が行われるのでしょう。複数の専門家の見立てでは、来年(2025年)1月の金融政策決定会合ではないかということです。住宅ローン(変動金利)への影響が出てくるタイミングに関して、りそな総研の荒木秀之主席研究員は「借りている銀行による」としています。政策金利が上がったからといって、すべての銀行がいきなりローンの返済額を上げるかといえば、そういうことでもないということです。銀行がそれぞれ努力をして抑えるというパターンもあるため、借りている銀行によるということです。

また、住宅ローンアナリストの塩澤崇氏によりますと、「住宅ローンの金利の見直しは3か月後(年2回 4月・10月)」ということで、政策金利が上がってすぐに返済額がドンと上がるわけではないようです。その上で、自身の契約内容や、政策金利が上がった場合にローンはどうなるのか窓口で聞くことも大切だということです。