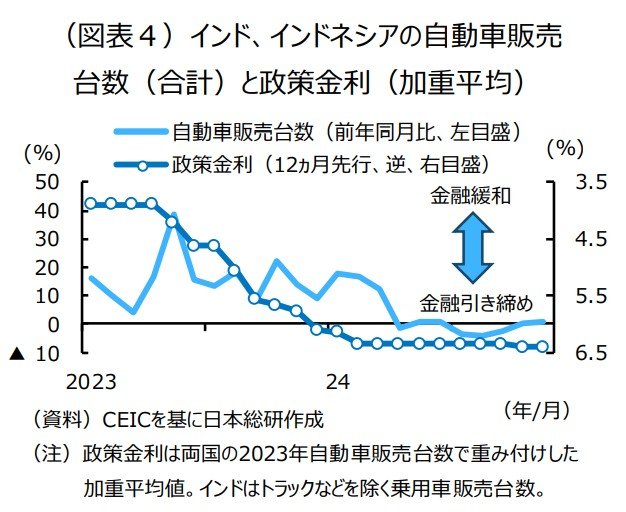

インド、インドネシア両国の自動車販売が2023年以降停滞している要因としては、コロナ禍からのペントアップ需要が一巡するなかで、金利の高止まりによる需要抑制効果が顕在化してきたことが考えられる。自動車のような高価な耐久消費財では、自動車ローンが利用されることが多く、金利の動向は、自動車の販売台数に大きな影響を与える。

両国ともに、中央銀行が2022年から2023年にかけて2.5%ポイントの利上げを実施した結果、足元の政策金利は、インドで6.5%、インドネシアで6.0%と高水準となっている。これらの金融引き締めは、タイムラグを伴って新規の貸出金利を上昇させ、コロナ禍からの経済回復による雇用・所得環境の改善が一巡したこととも相まって、消費者の自動車購入意欲の減退につながっていると考えられる。

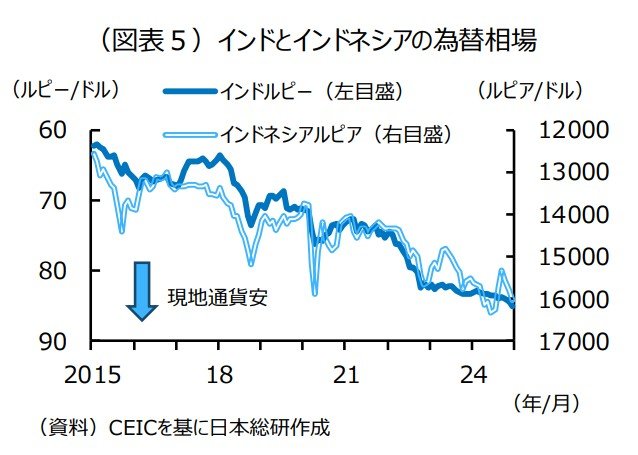

こうした金融引き締めによる自動車販売の下押し効果は、両国ともに当面続く見通しである。両国の中央銀行が、経済の減速にかかわらず、利下げに対して慎重な姿勢をとらざるを得ないと見込まれるためである。現在、影響力の大きい米国で物価高進やそれによる金利高止まりが予想されていることから、インド、インドネシアともに通貨安が進行している。米国のトランプ次期政権下では、関税引き上げや大規模減税などインフレの再燃につながる経済政策が相次いで実施されることが見込まれており、米国金利の上昇を通じたインドルピーとインドネシアルピアに対する下落圧力は当面続くと考えられる。両国では、通貨防衛とインフレ抑止の観点から安易に利下げに踏み切ることは難しく、今後も、貸出金利が高止まりし、自動車販売が下押しされると考えられる。

一方、両国にみられる自動二輪車の販売は好調という共通点は、高金利が必ずしも輸送機器全般の購入下押しに作用しているわけではなく、自動車の下押し要因が別にある可能性を示唆している。このため、短期的な金利要因のみならず、より長期に作用する構造的な下押し要因についても考えていく必要がある。