ASEANやインドなどのアジア新興国における自動車市場では、高金利が続いていることなどから、販売台数に低調な動きがみられ始めている。自動車産業はすそ野が広く、自動車販売の伸びは、各国の国内生産および雇用の拡大を通じて経済成長に貢献し、ひいてはアジア経済全体の今後の成長に大きく影響し得る。また、日本の自動車メーカーにとって、アジア新興国市場は米国、中国に次ぐ重要市場であることから、その動向は大いに注目される。

とくに、人口大国であり、新興国のなかでも高い経済成長を続けるインドとインドネシアにおいて、足元の自動車販売の伸び鈍化が目立っている。両国では軟調な自動車の販売に対し、自動二輪車の販売は好調といった共通点があり、「自動車普及の天井」への懸念が出始めている。本記事では、インドとインドネシアに焦点を当て、(1)両国の足元の自動車販売の動向とその短期的な要因を分析したうえで、(2)長期的な自動車市場の展望と、その大きな障害となり得る自動車普及の制約要因、および対処の在り方について考察する。

短期的には金融引き締め効果が自動車販売を下押し

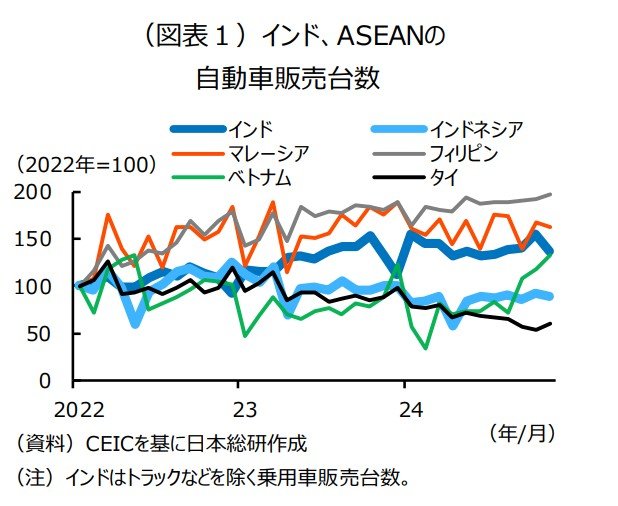

ASEANとインドにおける自動車販売動向はまだら模様にあるが、全体的に低調となっている。2024年7~9月期の自動車販売は、フィリピンとベトナムは堅調であったが、インドネシアとタイが前年同期比▲10%以上の減少となった結果、ASEAN5全体では同▲7.6%の大幅マイナスとなった。さらにインドも同▲1.9%となっている。

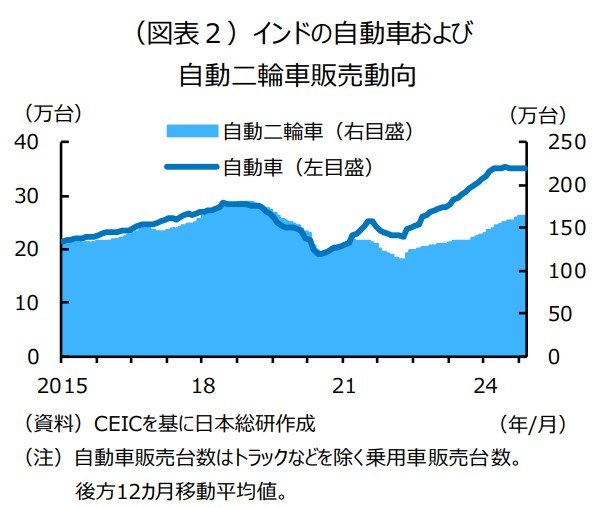

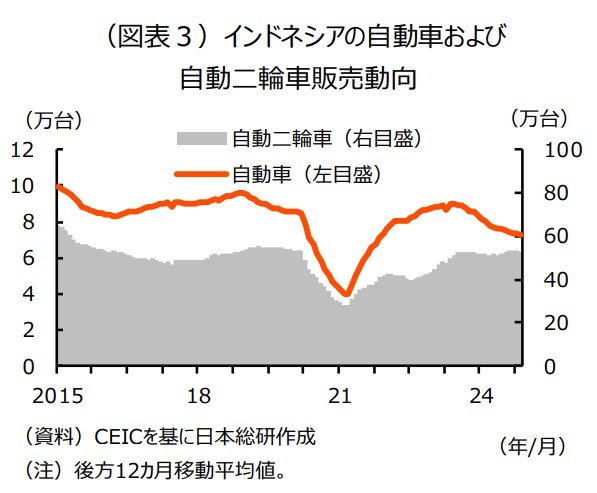

市場規模の大きいインドとインドネシアの自動車販売台数について細かく見ると、インドはコロナ禍による大幅な落ち込みを経て、2023年まで順調に回復したが、2024年に入ってからは横ばいとなっている。インドネシアについても、2021年以降の回復基調が一転し、2023年後半からは販売台数が減少傾向にある。しかし、両国とも自動車とは対照的に、自動二輪車の販売は堅調という特徴がある。インドの自動二輪車販売台数は2024年以降も前年同期比+ 10%程度の伸び率を維持し、インドネシアについても伸び率はプラス圏内で推移している。