(2)私立大学等への「早期是正措置」の導入

一般的に経営破綻は突然発生するものではなく、経営悪化に陥っている会社を経営改善あるいは早期に退出させるといった事前的措置の方が、経営破綻後の事後的措置よりも契約者や取引先、債権者の負担といった社会的コストが小さく済むと考えられる。例えば、生命保険業では、1990年代後半に保険業法が改正され、事前的措置としての「早期是正措置」の導入と、前述した「生命保険契約者保護機構」の設立といった事後的措置の両面から備えている。

大学に置き換えると、事前的措置として、経営改善の見込めない大学について計画的に規模の縮小や統合・撤退等がなされるよう、所轄庁が経営指標に基づいて指導・命令を発動する。それでも経営困難となり破綻した場合に備え、事後的措置として、「学生保護機構」を活用する。こうした2つの視点から検討することが重要だ。

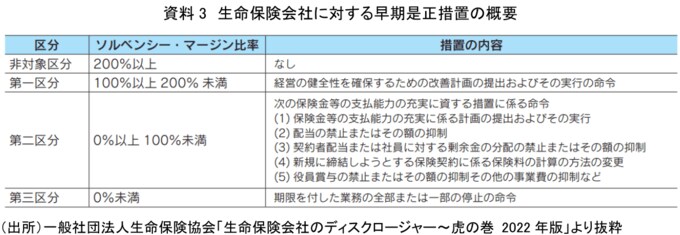

そこで、まず生命保険業の事例を紹介する。保険会社の業務の健全かつ適切な運営の確保と、保険契約者の保護を図ることを目的に、早めの経営改善を促すための指標として「ソルベンシー・マージン比率」(注2)を設定している。同比率が一定水準を下回った場合に、その状況に応じて金融庁(監督官庁)が生命保険会社に対し、早期是正措置として業務改善命令や業務停止命令を発出する(資料3)。つまり、早期かつ強制力を伴う形で、経営改善への取組みを強く促していこうとする事前的措置を準備している。

このようなスキームを大学経営に当てはめた場合、既に文部科学省では、2019年度より学校法人(私立大学等)に「経営指導強化指標」(注3)を導入し、経営状況が悪化傾向にある学校法人を把握している。その上で、文部科学省に設置された「学校法人運営調査委員会」がこの指標や定員充足状況等を考慮し、集中的な経営指導が必要な学校法人を選定している。選定された学校法人は、私学事業団の経営相談を受けながら経営改善計画を策定し、3〜5年程度で改善実績をあげるよう指導を受けることになっている。そして、経営改善が進まず支払不能等のリスクが確認された学校法人に対しては、学生募集停止や組織廃止を含む経営判断を求め、その方針を財務書類等に明記するよう指導通知を発出するなどの対応が行われている。

つまり、事前的措置の仕組みはあるものの、2040年頃には「中間的な規模の大学が1年間で90校程度減少していく」(注4)ような状況が現実のものとなれば、「学校法人運営調査委員会」等による自主性を重視した指導だけでは対応困難となろう。

そのため、大幅な入学定員割れが続き財務状況が悪化するなど、経営の持続可能性に課題を抱える大学や学部については、大学を設置認可してきた国が必要な是正命令を発動し、早期に再生・再建に向けた措置を講じなければならない。例えば、経営判断を各学校法人の自主性に任せるだけでなく、前述の「経営指導強化指標」や私学事業団の「経営判断指標」(注5)といった経営指標を参考に、経営の継続性や健全性を客観的に把握する観点から「早期健全化指標」を設定することが重要である。その上で、この指標に基づいた「早期是正措置」を導入することで、突然の経営破綻を回避し、経営を早期に改善させる必要がある。こうした取り組みを迅速かつ効果的に行うためには、国が必要な是正命令を発動するなど早期是正措置に法的拘束力を持たせることも検討すべきではないだろうか。

併せて、学校法人会計の透明性の向上も必要だ。各学校法人は財務状況に関する情報を、受験生も含めた学生や保護者など社会に対して、わかりやすく公開しなければならない。国による指導内容や大学の経営改善に向けた計画等を広く公開し、より透明性のある情報開示を行うことが求められる。