急速な少子化に伴い、日本の大学は厳しい経営環境に直面している。とりわけ私立大学の半数超、私立短期大学の9割超が入学定員割れとなるなど、経営破綻のリスクも懸念される。一方で、突然の大学閉鎖は学生の教育機会を奪い、将来に深刻な影響を及ぼすことになる。

そこで、前号の「大学淘汰の現実と求められる『学生保護』~社会問題化する前に新たなセーフティネットを構築すべき(前編)~」では、私立大学や私立短期大学(学校法人)の経営破綻に備えて、学生保護の仕組みが必要であることを確認した。本号では、その続編として筆者が所属する生命保険業において、バブル崩壊後の経営破綻に対処した契約者保護のスキームを事例として取り上げ、私立大学等が経営破綻した際に、学生のセーフティネット機能を担う「学生保護機構」(仮称)の創設等について、私見を述べる。

バブル崩壊後の生命保険業の事例

(1)生命保険の特性と契約者保護の必要性

まず、生命保険におけるセーフティネットの是非を検討するにあたり、金融庁の審議会(当時)において契約者保護の必要性について整理された。その結果、生命保険には主に3つの特性があり、保険会社が経営破綻した際には契約者保護を念頭においた破綻処理が必要とされた。以下に、主な特性について示す。

第1に、生命保険は人々の生活上の様々な危険に備えた保障を提供し、国民経済や国民生活の基盤となっており、社会的に重要性が高い。第2に、生命保険は健康な状態で加入することが基本であり、病気や高齢になると、新たに加入することが難しくなるという再加入困難性を有する。そのため、保険会社が破綻しても保障が失われないよう、保険契約の維持や持続性が重要となる。第3に、契約者にとって保険会社の経営状況を理解することは必ずしも容易とはいえないことに加え、特に生命保険契約は長期間にわたるため、将来の経営状況を見通した選択を期待することは困難である。従って、契約者に完全な自己責任を問うことは現実的ではなく、保険会社の経営が悪化した場合でも契約者を保護するための仕組みが必要といえると結論づけられた。

(2)紆余曲折を乗り越え「生命保険契約者保護機構」設立

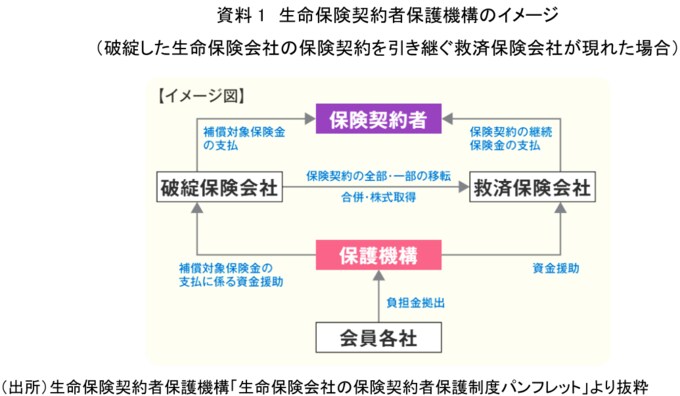

そこで、生命保険業では、バブル崩壊後の1996年に破綻保険会社を救済する保険会社に対して資金援助を行う「保険契約者保護基金」が設立された。同基金は、保険会社の任意参加および事後拠出制として生命保険協会内に設置され、現在の「生命保険契約者保護機構」の前身ともいえる。

1997年には戦後初の生命保険会社の経営破綻となる日産生命が破綻した。しかし、この時は救済保険会社が現れなかったため、生命保険協会が出資して救済保険会社を設立し、同基金からいきなり上限いっぱいの資金援助を受けるといった想定外の事態となった。つまり、同基金では、救済保険会社が現れなかった場合に機能しないことに加えて、保険契約の補償範囲も不明確であり、破綻処理手続きが複雑になるといった課題が明らかになった。このままでは、今後複数あるいは規模の大きな保険会社の破綻が起きた場合、契約者保護の目的が果たせなくなることが露呈した。

こうした課題を踏まえ、政府内で検討を重ねた結果、1998年に成立した金融システム改革法に基づき改正された保険業法において、新たに「生命保険契約者保護機構」が設立された(資料1)。

同機構は、生命保険会社の保険契約者のための相互援助制度として、生命保険会社が破綻した場合には、破綻会社の保険契約の移転等における資金援助、補償対象保険金の支払に係る資金援助等を行う。また、保険契約の補償範囲についても明示された。さらに、2000年より生命保険会社も活用できるようになった更生手続きでは、原則、保険契約者に代わって更生手続きに関する一切の行為を行うこととされている。

なお、保険業法により、保険会社は生命保険業・損害保険業とも、それぞれの保険会社を会員とする機構に加入することが義務付けられている。現在、生保・損保とも一つの機構しかなく、国内で生保事業を行うすべての生命保険会社は前述の生命保険契約者保護機構に加入している。

次に、同機構の財源について触れておきたい。基本的には会員による事前拠出により積み立てていくが、積み立てを上回る支払いが行われる場合は、機構の借入れで対応することになる。生命保険業では、同機構の設立とほぼ時を同じくして、1999年から2001年までの間に6つの中堅生命保険会社が相次いで破綻した。そのため、設立間もなく、積立金は不足し、金融機関等からの借入金によって賄われた。当面の間、会員はこの借入金の返済を続けてきたわけだ。その後、破綻も収まったことから、2010年度以降は借入金が解消されるとともに積み立ても再開され、現在は同機構の定款上の限度額である4,000億円が積み立てられている。

以上のように、生命保険のセーフティネットは、保険契約の長期性や再加入困難性など生命保険の特性に鑑み、契約の維持を目的として設計されている。生命保険の契約者と私立大学等で教育サービスを受ける学生では、その性格や事情は異なるものの、この後説明するように、教育(在学契約)の継続性の確保、再入学等の困難性、経営状況の理解が容易でないことなどの類似点もあり、こうした枠組みについては、学生のセーフティネットの設計にも応用できるのではないだろうか。