データから読み解く「乗り遅れ」心理と投資行動の実態

(1) 日経平均最高値更新がもたらした投資への刺激

2024年から2025年にかけての株価上昇は、個人投資家の投資行動に明確な影響を与えた。

日本証券業協会が2026年2月に公表した「NISA開始後の利用動向に関する調査」によれば、「日経平均株価の上昇基調」がNISAの利用を後押ししたと回答した割合は、2025年にNISAで金融商品を購入した7,926人の26.3%に上る。つまり、NISA利用者の4人に1人以上が、株価上昇を制度利用の後押し要因として認識していたことになる。

この傾向は、投資家の属性によって濃淡がある。個人年収別に見ると、「700万円~1,000万円未満」では30.5%、「1,000万円以上」では34.7%と、高年収層ほど日経平均株価の上昇基調をNISA利用の後押し要因として挙げる割合が高い。また、投資枠別では、「つみたて投資枠」の25.6%に対し、「成長投資枠」では30.5%となっている。

このデータは、株価上昇が投資家の行動を促す重要な契機になったことを示している。資金に余裕のある層や、個別株なども含めて自由度の高い運用が可能な成長投資枠の利用者ほど、好調な相場に反応しやすかったとみられる。もっとも、この調査は「焦り」や「乗り遅れ不安」を直接尋ねたものではない。したがって、株価上昇を受けた投資拡大を、直ちにFOMOの表れと断定することはできない。ただし、日経平均の上昇基調がNISA利用の後押し要因となった以上、相場上昇を目の当たりにした投資家が、機会損失を意識しながら投資額を増やした可能性は十分にある。

(2) 口座は開いたが動けない「様子見」層のジレンマ

金融庁によれば、2025年12月末時点のNISA口座数は2,825万5,664口座となり、総人口比では約23%に相当する。もっとも、口座開設の広がりは、そのまま投資行動の定着を意味しない。相場上昇は、投資を後押しするだけではない。逆に、投資をためらわせる要因にもなる。

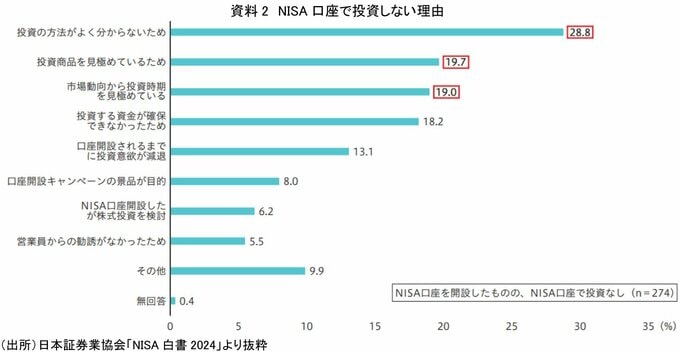

日本証券業協会「NISA白書2024」に掲載された「2024年度証券投資に関する全国調査」によれば、NISA口座を開設したもののNISA口座で投資していない人に理由を尋ねたところ、「投資の方法がよく分からないため」が28.8%で最も高かった。これは、投資経験や金融知識の不足が、NISA利用の障壁になっていることを示している。注目すべきは、その次に続く理由である。「投資商品を見極めているため」が19.7%、「市場動向から投資時期を見極めている」が19.0%となっており、約2割の人が商品や投資時期を判断できず、実際の投資に踏み出せていない。日経平均が高値圏で推移する局面では、「今買えば高値掴みになるのではないか」という警戒感が生じやすい。一方で、相場がさらに上昇すれば、「早く買わなければ、もっと高くなってしまう」という焦りも生まれる。こうした相反する心理が重なると、投資家はかえって動けなくなる。この「様子見」は、一見すると慎重な行動に見える。しかし、長期の資産形成という観点では、投資開始の先送りが機会損失につながる可能性もある。市場の短期的な上下を正確に見極めてから投資しようとするほど、判断は難しくなる。投資を始める前から、相場の天井と底を当てるゲームに巻き込まれてしまうのである。

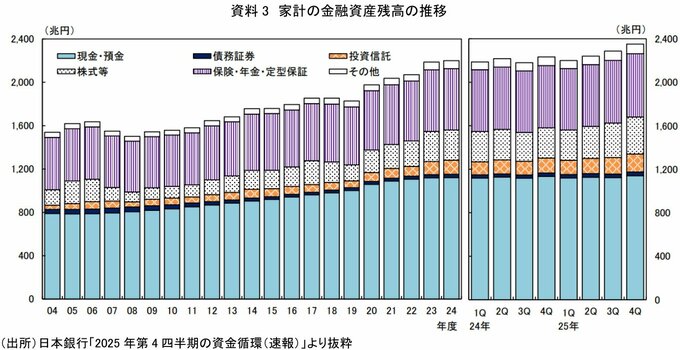

(3) マクロ視点で見る家計金融資産の変化

個人投資家の行動変化は、マクロの金融資産残高にも一定程度表れている。日本銀行が2026年3月に公表した「2025年第4四半期の資金循環(速報)」によれば、2025年12月末の家計金融資産は2,351兆円となった。その内訳を見ると、現金・預金は1,140兆円、構成比48.5%であり、依然として家計金融資産のほぼ半分を占めている。一方で、投資信託は165兆円、構成比7.0%、株式等は342兆円、構成比14.5%となっている。前年比では、投資信託が21.3%増、株式等が22.6%増と大きく伸びた。NISAの導入と株価上昇が重なったことで、家計の金融資産におけるリスク資産の存在感が高まったことは確かである。ただし、この点は慎重に読む必要がある。資金循環統計における残高の増加には、新たな資金流入だけでなく、市場価格の上昇による評価増も含まれる。したがって、投資信託や株式等の残高が増えたことをもって、家計が一方向に現預金からリスク資産へ資金を移したとまでは断定できない。それでも、家計金融資産の中で投資信託や株式等の残高が拡大していることは、NISA時代の資産形成が、家計のバランスシートに影響を与え始めていることを示している。問題は、そのシフトが長期・積立・分散という制度の趣旨に沿って進んでいるのか、それとも相場上昇への反応として短期的に前のめりになっているのかである。

NISAは、本来、相場の短期的な動きに賭けるための制度ではない。長期にわたり、非課税の恩恵を受けながら、家計がリスク資産を保有し続けるための制度である。だからこそ、マクロで資産シフトが進み始めたいま、個人投資家には、相場環境に焦らず、投資のペースとリスク量を管理する姿勢が求められる。