(住宅投資)住宅市場の低迷が続くも、金利低下を背景に緩やかな回復へ

実質GDPにおける住宅投資は低迷が続いている。25年10-12月期の住宅投資は前期比年率▲1.5%となり、4期連続のマイナス成長となった。これは住宅市場の調整が続いていることを示している。

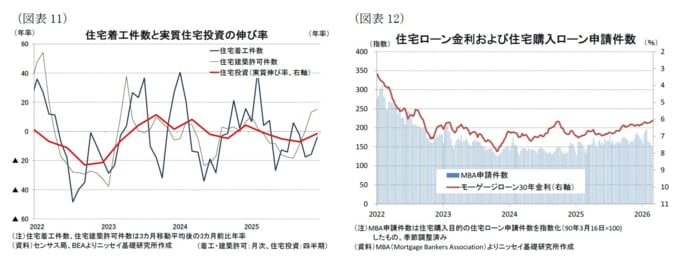

住宅供給の動向をみると、住宅建設活動は弱い状態が続いている。住宅着工件数(3か月移動平均、3か月前比年率)は25年12月が▲4.0%とマイナスとなった。

また、新築住宅販売のセンチメントを示すNAHB住宅市場指数は26年2月が36と、好不況の分岐点である50を大きく下回っている。さらに同指数は12月の39から2か月連続で低下しており、26年に入っても住宅市場の厳しい状況が続いていることを示唆している。

住宅需要をみても回復は限定的である。住宅ローン金利は25年初に7%近辺で推移していたが、足元では6.1%と22年9月以来の水準まで低下している。

しかし、米抵当銀行協会(MBA)が公表する住宅購入目的の住宅ローン申請件数(1990年3月=100)は、26年1月下旬に190台まで上昇した後、足元では150近辺まで低下している。

こうした動きは住宅市場指数の動きとも整合的であり、26年1-3月期の住宅需要が弱い可能性を示唆している。

一方で、住宅市場には先行き改善の兆しもみられる。住宅着工の先行指標である住宅着工許可件数(3か月移動平均、3か月前比年率)は25年12月が+15.1%と2桁の伸びとなり、住宅建設活動が先行き持ち直す可能性を示唆している。

また、住宅ローン金利は緩やかな低下傾向にあるほか、中古住宅価格の伸びも鈍化しており、住宅取得のハードルは徐々に低下している。

もっとも、労働市場の減速を背景に雇用不安も燻っており、住宅需要の本格的な回復には時間を要するとみられる。今後、FRBの利下げに伴い住宅ローン金利は緩やかに低下するとみられるものの、住宅投資の回復は緩やかにとどまり、本格的な回復にはなお時間を要する可能性が高い。