経済概況・見通し

(経済概況)10-12月期の成長率は政府閉鎖の影響で前期から大幅に鈍化

米国の25年10-12月期の実質GDP成長率(以下、成長率)は、速報値で前期比年率+1.4%(前期:+4.4%)となり、前期から大幅に鈍化した。

需要項目別では政府閉鎖の影響により、政府支出が前期比年率▲5.1%(前期:+2.2%)と大幅なマイナスに転じたほか、外需の成長率寄与度も+0.1%ポイント(前期:+1.6%ポイント)へ大きく低下した。

また、個人消費は前期比年率+2.4%(前期:+3.5%)と依然として堅調を維持しているものの、伸びは鈍化した。

一方、25年通年の成長率は前年比+2.2%(前年:+2.8%)と前年から減速したものの、トランプ政権による高関税政策や厳格な移民政策などの逆風にもかかわらず、米経済は堅調を維持した。

底堅さを維持した要因としては、25年7月に成立した減税・歳出法(OBBBA)に盛り込まれた減税政策などの景気下支えに加え、AI関連投資の増加や株高による資産効果を背景に、富裕層を中心とした消費が底堅く推移したことなどが挙げられる。

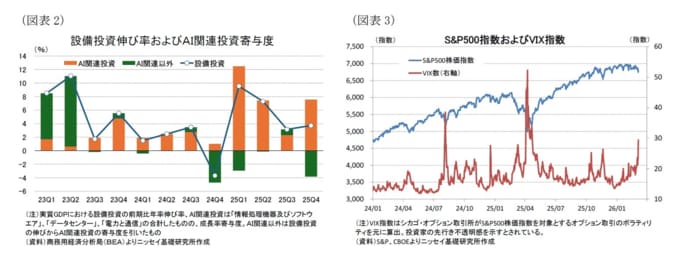

実際に、実質GDPにおける設備投資は25年以降に高い伸びを示しているが、その内訳をみると、「情報処理機器・ソフトウエア」、「データセンター」、「電力・通信」などAIと関連の深い分野への投資の合計が設備投資の増加を牽引していることが分かる。

さらに株式市場をみると、25年4月には相互関税の発表が嫌気され株価が急落した。しかし、その後はAI関連株を中心に持ち直し、S&P500株価指数は25年通年では約16%上昇するなど、史上最高値圏で推移した。

また、25年の実質個人消費は前年比+2.7%と堅調を維持した。OBBBAの減税効果に加え、株式保有が富裕層に偏在していることを踏まえると、株価上昇による資産効果が富裕層を中心に家計の購買力を押し上げ、消費を下支えした可能性が高い。

一方、26年入り後、米国経済を取り巻く環境には不透明感が広がっている。2月20日、米連邦最高裁は事前の予想通り、トランプ政権が国際緊急経済権限法(IEEPA)に基づいて課した関税措置について違憲とする判断を示した。

この決定を受けて同政権は、直ちに1974年通商法122条に基づき、すべての輸入品に対して10%の関税を課す大統領布告を発出した。

通商法122条は、巨額かつ重大な国際収支赤字に対応するため、輸入価格の15%を上限とする輸入課徴金、または輸入割当などの規制措置を最大150日間発動する権限を大統領に与えている。

同大統領は関税率や関税賦課期間に制限がある122条措置とは別に、関税率や期間の制約がない一方で調査手続きが必要となる1974年通商法301条を根拠とした新たな関税措置への移行を検討しているとみられる。

また、トランプ政権は無効となったIEEPA関税によって失われる関税収入と同程度の税収を確保する代替措置も検討しているとされる。このため、今後新たな関税措置が発動される可能性があり、通商政策の先行き不透明感は高まっている。

なお、IEEPAを根拠として過去に徴収した関税の還付措置について、連邦最高裁は判断を下級審に委ねた。これを受け、3月4日に国際貿易裁判所のイートン判事は、過去に徴収された関税について法的に還付を受ける権利があるとの判断を示した。

この結果、25年に徴収された1,340億ドル分について全額が還付される可能性が開かれた。ただし、還付時期などについては手続きに時間を要するとみられることから、財務省の資金手当てに伴う債券市場への影響は限定的だろう。

一方、2月28日に米国とイスラエルがイランを攻撃(エピック・フュリー作戦)したことで、中東の地政学的リスクが急速に高まった。

この攻撃により、イランの最高指導者であるハメネイ氏が殺害されたが、イランはサウジアラビアやUAEなど湾岸諸国への攻撃を実施したほか、革命防衛隊がエネルギー輸送の要衝であるホルムズ海峡を封鎖した。

一連の動きを受けて金融市場ではリスクオフの動きが広がり、投資家の先行き不安を示すVIX指数は、イラン戦争前の20を下回る水準から3月6日時点で29.5へと上昇し、相互関税の発表により株価が急落した25年4月以来の水準に上昇した。

もっとも、S&P500株価指数の下落率はイラン戦争前から▲2%程度にとどまっている。

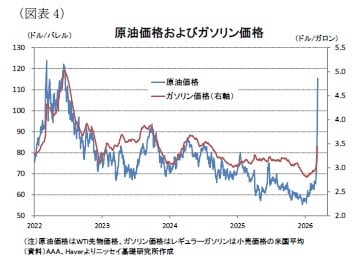

イランが封鎖したホルムズ海峡は、サウジアラビア、イラク、クウェートなどからの原油や液化天然ガス、液化石油ガスが輸送される世界有数のエネルギー輸送ルートであり、世界の原油供給量の約15~20%が同海峡を通過している。

このため、イランによるホルムズ海峡封鎖による供給への影響が懸念されている。

実際に、WTI先物価格はイラン攻撃前の67ドル近辺から3月8日の時間外取引では115.5ドルまで上昇し、上昇率は7割を超えた。

これは22年のロシアによるウクライナ侵攻時の120ドル台に迫る水準であり、仮にホルムズ海峡の封鎖が長期化する場合にはさらなる上昇も想定される。

ガソリン価格も上昇しており、イラン攻撃前の1ガロン2.98ドルから、3月6日時点では3.45ドルと、47セント(+15.8%)の大幅な上昇となった。

もっとも、本稿執筆時点(3月9日)でイラン戦争は紛争範囲が拡大しており、終息の見通しはたっていない。

ホルムズ海峡の封鎖が長期化する場合には、原油価格の急騰を通じたインフレ圧力の高まりや、景気への影響を懸念した株価下落など、金融市場リスクオフの動きが強まる可能性がある。

ただし、現時点では状況は極めて流動的であり、経済への影響を評価するには時期尚早である。