(設備投資)AI関連投資が設備投資を牽引、26年も底堅さを維持

実質GDPにおける民間設備投資は、AI関連投資を中心に底堅い動きが続いている。

前述の通り、近年の設備投資の拡大は「情報処理機器・ソフトウエア」「データセンター」「電力・通信」などAI関連分野への投資増加が主因となっており、AI関連投資が設備投資全体の伸びを押し上げている。

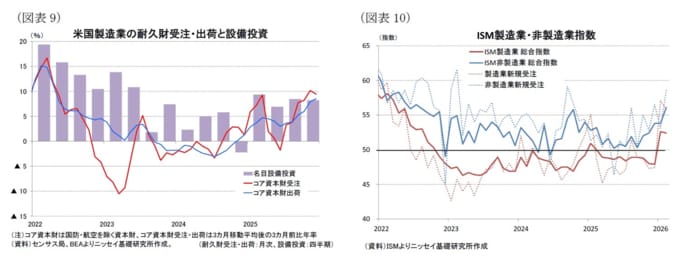

足元の設備投資の先行指標をみても、底堅さが確認される。設備投資の代表的な先行指標であるコア資本財受注(3か月移動平均、3か月前比年率)は、25年後半以降持ち直しており、25年12月は+9.4%となった。

コア資本財出荷も緩やかな増加傾向にあり、設備投資が当面堅調に推移する可能性を示唆している。

企業景況感をみると、製造業と非製造業で差がみられる。ISM製造業指数は長期間50を下回る状態が続いていたが、26年は1月から2か月連続で52台まで上昇し、景気拡大と縮小の分岐点である50を上回った。

また、製造業の新規受注指数も同様に57前後まで上昇しており、製造業活動には底打ちの兆しがみられる。

一方、非製造業の景況感は総合指数が26年2月に56.1と製造業より高い水準で推移しており、サービス部門が景気を下支えしている。非製造業の新規受注指数も2月は58.6と比較的高水準を維持している。

26年の設備投資については、AI関連投資の拡大が引き続き下支え要因となる可能性が高い。

報道によれば、Amazon、Alphabet、Microsoft、Metaの米IT大手4社は、AIインフラ(データセンターや半導体など)への投資を大幅に拡大する計画であり、26年のAI関連投資額は約6,500億ドルと、25年の約4,100億ドルから約6割増加する見通しとされている。

こうした巨額投資がAI関連分野を中心に設備投資を押し上げ、26年も設備投資は底堅く推移する可能性が高いとみられる。

もっとも、設備投資の拡大は主にIT大手を中心としたAI関連投資による側面が強く、製造業全体の投資環境が大きく改善しているわけではない。

地政学リスクの高まりなどを背景に米株式市場が大幅に調整した場合には、AI関連投資計画が見直される可能性もあり、設備投資の下振れリスクには留意が必要である。