PB黒字化目標は「使命を終えた」

12日、国の経済財政の重要な政策などについて審議する経済財政諮問会議が開かれた。高市政権では初の開催となる。

このなかで、新たに民間議員に就任した▼若田部昌澄前日銀副総裁と▼エコノミストの永濱利廣氏の2人は、経済対策の裏付けとなる補正予算について、24年度の13.9兆円を上回る規模が必要だと主張した。

また、若田部氏は財政健全化の指標となるプライマリーバランスの黒字化目標について「デフレ時代の産物で歴史的使命を終えた」とし、「財政の単年度主義から脱却すべきだ」と指摘。

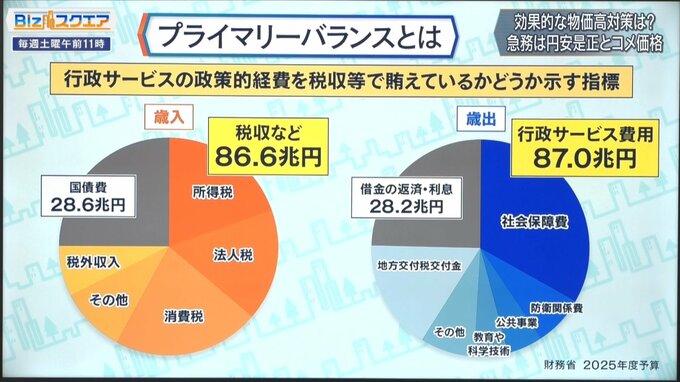

プライマリーバランスとは、社会保障や公共事業をはじめ様々な行政サービスを提供するための政策的経費を、税収等で賄えているかどうかを示す指標。現在は赤字で、「政策的経費を借金で賄っている」状況だ。

高市総理は国会で「単年度の考え方は取り下げる」と明言したが、2025年度の黒字化目標については破棄しない考えを示している。

――国債費を除いた歳入と、国債の利払いに払うお金を除いた歳出を均衡させようというのがこれまでの財政再建の目標。これが均衡すれば、国債残高の元本が減り始めるということ

『第一生命経済研究所』首席エコノミスト 熊野英生さん:

「プライマリーバランスという概念は時代遅れだと言う人もいるが、そういう話ではなくて、原理として債券市場に影響がある元本を増やさずに減らしていく。つまり債券の需給を改善させて、長期金利を下げるような話。プライマリーバランスを無視すると長期金利が上がるリスクがあるので、マーケットからのペナルティを受けることが警戒される」

――代わりに高市さんは、「債務残高を対名目GDP比」で見ればよいと。これがマイナスになって行けば心配することはないと言っている

【国・地方の公債等残高(対名目GDP比)】⇒2023年度:205.3%

熊野さん:

「これはまさにレトリック。つまり残高を増やしても、物価が上がれば名目GDPも増えるから比率が下がると。物価上昇を容認する意図が感じられるし、債権需給には全く好影響が及ばない。インフレを起こせば長期金利が上がるリスクは、この方針によってますます強まる可能性がある」

――物価が上がっているので名目GDPは4%とか5%という勢いで伸びている。そうすると、4%・5%の国債の発行増はOKだという言い訳に使われるということか

熊野さん:

「日本は借金大国だから1回金利が上がると利払い費が上がったまま減らなくなる。なのでそういう虎の尻尾を踏むようなことをせずにやってきたが、かなり危険な方針だと思う」

(BS-TBS『Bizスクエア』2025年11月15日放送より)