「178万円」の根拠は?働き控え解消も

では、基礎控除引き上げのもう一つの目的は何か。それは「働き控え」の解消です。先ほど言ったように、年収103万円以下なら所得税がかからないので、パートなどの場合、これを超えないように勤務時間を調整することを「働き控え」と言います。

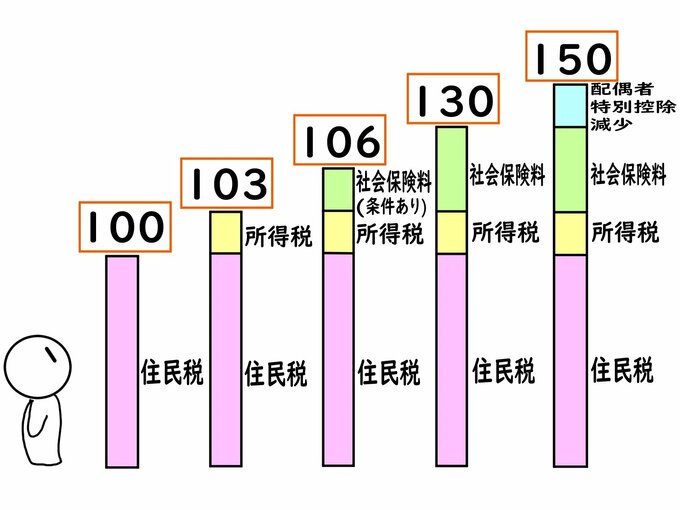

実際は103万円を超えても194万円台まで所得税率は5%なので、残り95%分は収入が増えるのですが、心理的な壁になっている面があります。また、企業の多くが扶養手当の支給基準を年収103万円以下にしている影響も大きく、特に学生アルバイトの場合、年収が103万円を超えると税制上も親の扶養を外れるので、親が年間63万円の特定扶養控除を受けられなくなるという弊害もあります。これらが「103万円の壁」です。

そもそも、国民民主が主張する基礎控除の引き上げ額「178万円」の根拠は、最低賃金の上昇です。103万円になったのは1995年ですが、その後、最低賃金の全国平均は611円から1055円へ、1.73倍に増えています。103万円の1.73倍は178万円という計算です。

つまり、95年当時なら103万円は年間およそ1700時間だったのが、今は1000時間足らず。働く側からすればいい話ですが、スーパーや飲食店などは人手不足で四苦八苦しています。「働き控え」の解消は、企業側からすると「労働力不足」の解消でもあるわけです。

ほかにもある「壁」…働き控えの原因

ただ、基礎控除の引き上げで解決するかというと、効果は限定的だというのが大方の見方です。というのも、働き控えの主な原因は、ほかにあるからです。

大きいのは「106万円と130万円の壁」です。従業員が51人以上の職場なら年収106万円、50人以下なら130万円を超えると、原則的に健康保険や厚生年金などの社会保険料が発生し、給料から天引きされます。

いろんな条件があるので一概には言えませんが、例えば、夫の扶養に入っている40代の主婦が大きなスーパーで働いて年収106万円を超えると、月額およそ1万5000円の社会保険料が発生するので、年収120万円くらいまでは逆に手取りが減ることもあります。

もう一つ「150万円の壁」というのもあって、年収がこれを超えると配偶者特別控除が減額されていきます。ただ、この影響はそれほど大きくなく、やはり一番大きいのは「106万円と130万円の壁」です。今回、国民民主党が実現を目指す基礎控除の引き上げは、この社会保険料の壁に手を付けていないので、減税効果は見込めても、働き控えの解消はあまり期待できないと言われるのは、そういうわけです。