金利上昇がもたらす日本経済へのインパクト

「金利がある世界」への移行は、資金の配分や通貨価値にドラスティックな変化をもたらす。

日銀の利上げは、長く続いた日米をはじめとする諸外国との「金利差」拡大を抑制する効果を持つ。これにより、過度な円安を抑制し、輸入エネルギーや食品の過度な価格上昇も抑制することが期待されている。そして、実際そうなれば、日本経済全体のコスト負担を軽減する。

また、金利が上昇すると、企業の利払い負担が増加し、事業継続が困難になるところも出てくるだろう。短期的に雇用の流動化を伴う痛みが生じても、中長期的に成長分野への資金と人材のシフトが促されれば、日本経済全体の生産性を向上させる可能性もある。

家計への具体的な影響と生活防衛の格差

インフレと金利上昇が同時進行する経済環境は、個人消費や資産形成のあり方を根本から変える。特に家計への影響は、「資産のポートフォリオ」や「就労形態」によって180度異なる結果をもたらす。

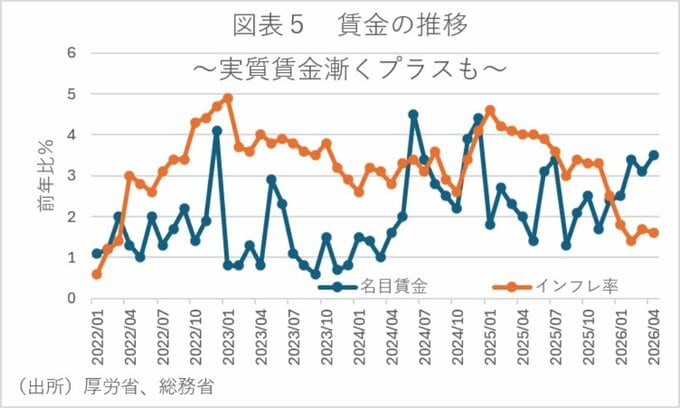

インフレ環境下で家計が豊かさを実感できるかどうかは、「賃上げ率が物価上昇率を上回るか」にかかっている。春闘などで5%を超える高い賃上げ率を達成できる大企業や成長産業の従事者は、購買力が維持・向上するため、消費を拡大させることができる。しかし、賃上げの恩恵が行き届きにくい中小企業勤務者、非正規雇用者、あるいは固定収入である年金生活者にとっては、物価上昇は事実上の「増税」と同じであり、実質所得の減少による生活困窮と消費の冷え込みを招く。

家計にとって最大の「金利リスク」は、住宅ローンである。日本の住宅ローン利用者の多くが「変動金利」を選択している。日銀の政策金利引き上げに伴い、短期プライムレートが上昇すれば、変動金利の適用金利も上昇する。多くの銀行には「5年ルール」や「125%ルール」があるため、ただちに毎月の支払いが急増するわけではないが、返済額の内訳で「利息」の割合が増え、元金が減らない「未払利息」のリスクが生じる。一方で、これから住宅を購入する層や、固定金利を選んでいた層、あるいはすでにローンを完済したシニア層にとっては、このリスクは限定的である。

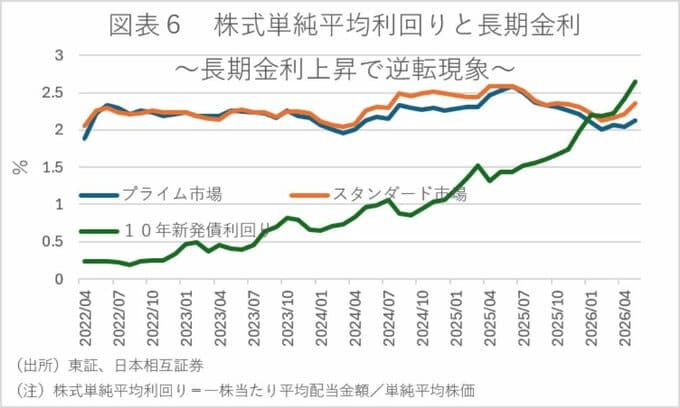

また、金利上昇により、銀行の定期預金金利などもわずかに上昇する。これは「現金・預金」が大半を占める日本の高齢者層にとってはポジティブな要素に見える。しかし、インフレ率が2%であるのに対し、預金金利が0.5%であれば、実質的に現金の価値は毎年1.5%ずつ目減りしていることになる。このため、家計は資産を守るために、利回りの上がってきた個人向け国債や、新NISAなどを活用して「株式や投資信託」などのインフレに強い実物・リスク資産へと資金をシフトせざるを得なくなる。結果として、投資の知識や余剰資金を持つ層と、預金しか持たない層との間で「資産格差」が急速に拡大することになる。