貯蓄の内訳でみる相違~世帯全体は「組み替え」、高齢無職世帯は「取り崩し」

この方向感の違いは、貯蓄の内訳をみるとより明確になる。そこで、二人以上世帯と高齢無職世帯における貯蓄の種類別現在高の推移について、それぞれ確認する。

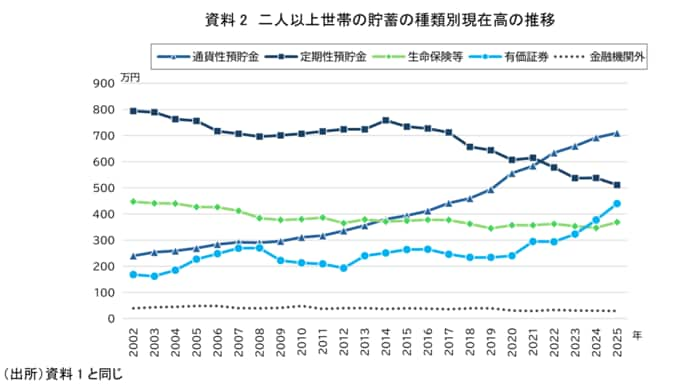

二人以上世帯では、2025年の貯蓄現在高2,059万円のうち、通貨性預貯金が710万円、定期性預貯金が511万円、有価証券が440万円、生命保険等が369万円となっている。近年は、通貨性預貯金が定期性預貯金を大きく上回り、その差は拡大傾向にある。また、2010年代初めまでは定期性預貯金に次ぐ第二の柱であった生命保険等は、相対的な存在感を低下させている。

家計貯蓄は、かつての主役であった定期性預貯金や生命保険等を中心とする安定性重視の資産構成から、通貨性預貯金による流動性確保と有価証券による資産形成を組み合わせる形へと変化しつつある。

なお、通貨性預貯金とは、いつでも預け入れや払い戻しができ、日常的な資金管理や決済に利用される預貯金のことで、普通預金や当座預金などが含まれる。また、定期性預貯金とは、一定期間の預け入れを条件とし、満期まで原則払い戻しを行わない預貯金のことで、普通預金に比べて金利が高い傾向があり、定期預金などが含まれる。

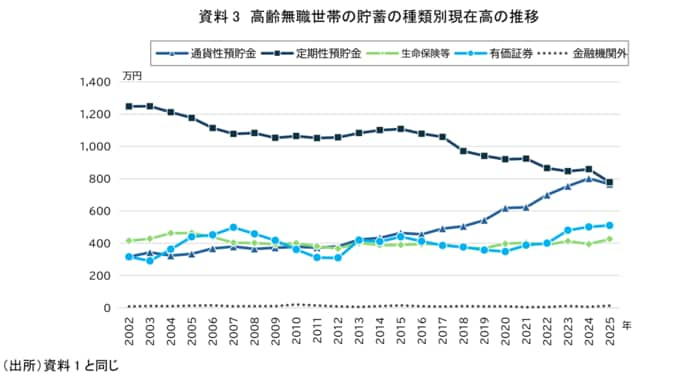

これに対し、高齢無職世帯の状況は異なる。2025年は、定期性預貯金が778万円、通貨性預貯金が766万円、有価証券が510万円、生命保険等が426万円であり、定期性預貯金と通貨性預貯金はほぼ拮抗している。二人以上世帯では、通貨性預貯金が定期性預貯金を逆転し、近年では大きく上回っていたのに対し、高齢無職世帯では、定期性預貯金中心の資産構成が相対的に長く続いてきたと考えられる。そうしたなかで、2025年には定期性預貯金だけでなく通貨性預貯金も減少に転じた。有価証券は小幅ながら増加(前年差9万円増)したものの、双方の預貯金の減少(同116万円減)を補うまでには至らなかった。

こうした違いは、2025年の高齢無職世帯の貯蓄減少を考えるうえで重要となる。すなわち、二人以上世帯では、定期性預貯金の減少が、通貨性預貯金や有価証券への「資産の組み替え」として表れている。いわば、流動性を高めるとともに、投資も取り入れながら貯蓄全体を増やす動きといえる。他方、高齢無職世帯では、定期性預貯金の減少が他の資産の増加によって十分に補われておらず、「預貯金を取り崩す」動きが表れていると推察される。