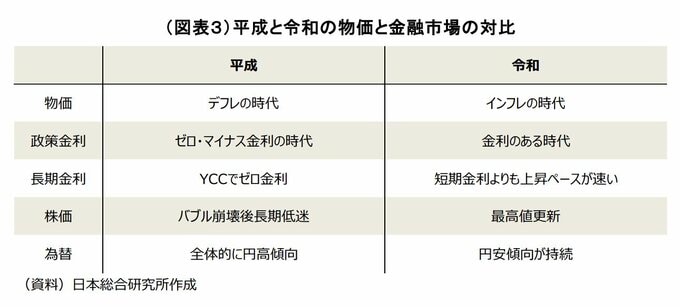

金融市場も平成とは様変わり

さて、経済がインフレへと変わるなか、金融市場も令和になって大きく様相が変化している。それぞれについて概観すると、以下の通りとなる。

(1) 政策金利

平成期の日本は、バブル崩壊を受けて、日本経済の低迷が深刻化する中、ゼロ金利・マイナス金利政策がとられた時代であった。平成初期にはバブル退治の政策目的から、日本銀行の公定歩合は6%程度と高水準であったが、バブル崩壊や不良債権問題が深刻化するなか、1995年には0.5%まで低下した。

1999年にはゼロ金利政策が導入されたが、デフレ傾向が続くなか、2001年には非伝統的政策ともいわれる量的緩和政策へと移行した。2006年に一時的にゼロ金利政策の解除(0.25%)が行われ、2007年には0.5%まで引き上げられたが、リーマンショック後には再び実質ゼロ水準へ回帰した。

2013年以降は、黒田日銀総裁のもとで大規模な量的・質的金融緩和(QQE)が導入され、2016年にはマイナス金利政策(-0.1%)が採用された。平成期全体を通じて、政策金利はほぼゼロもしくはマイナスでの推移が当たり前になったといえる。

令和に入ると、この超緩和政策の修正が議論される局面に入った。コロナ禍では緩和政策が維持されたが、2022年以降、世界的なインフレ傾向の強まりに伴い各国が利上げを進める中、日本でも金融政策の正常化が議論され始めた。

転換点は2024年である。大規模な緩和政策を進めた黒田総裁の後任となった植田総裁の下、日本銀行はマイナス金利政策を解除し、政策金利を「0%~0.1%程度」へ引き上げた。その後も金利の引き上げは続き、2025年5月末時点では0.75%となっている。平成は「金利のない時代」であったが、令和はまさに「金利がある時代」へと戻ってきたといえよう。

(2) 長期金利

平成期の長期金利(日本国債10年利回り)は、政策金利と同様に低下トレンドを描いた。平成初期には5%を超える水準で推移していたが、90年代を通じて低下し、1990年代末には2%を下回る水準に到達した。

2000年代に入ると、デフレ傾向を反映して長期金利はさらに低位で安定し、1~2%程度で推移した。不良債権を抱えた金融機関は貸出を抑制する一方で、国債投資を拡大したことも金利低下につながった。リーマンショック後には、投資家のリスク回避傾向が一層強まり、1%前後が常態化した。

決定的な変化が起こったのは、2016年のイールドカーブ・コントロール(YCC)導入である。これは10年物国債の金利が0%程度で推移するように、日銀が長期国債を買い入れる政策である。政策金利は当局が決め、長期金利の形成は市場に任せるのが本来の姿であるが、アベノミクスのもとで、長期金利までも政府がコントロールする状況となった。その後、令和期には、日本経済のデフレ脱却が見え始め、このYCCの持続可能性が大きな焦点となった。2022年以降、日銀は上限を段階的に引き上げるかたち(0.25%->0.5%->1%程度)で長期金利の変動許容幅を拡大し、長期金利は1%近傍の水準で推移するようになった。

さらに、2024年のマイナス金利解除とともにYCCも撤廃され、市場による金利形成の比重が高まった。そして、足元では長期金利は2.7%と約30年ぶりの高水準となっている。政策金利はまだ0.75%であるが、長期金利の上昇幅はそれに比べると非常に大きく、先行きさらなる上昇も懸念される状況である。

(3) ドル円相場

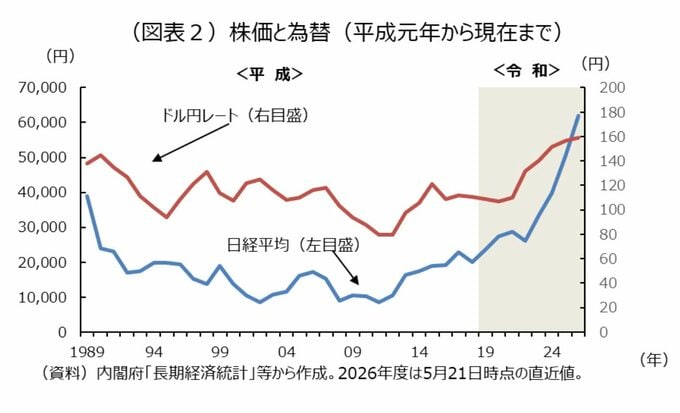

平成期のドル円相場は、結果として大きなボックス圏で推移したが、全体的な流れとしては円高傾向で推移した時代であった。

1989年前後には1ドル=140円前後で推移していたが、90年代には円高が進み、1995年には80円台を記録した。こうした円高が日本企業の海外生産の拡大につながり、国内製造業の空洞化が問題視された。

2000年代には一時円安方向へ転じ、2002〜2007年にかけては100〜120円台で推移したが、アメリカ発のリーマンショック後には安全資産として円に対する需要が高まり、再び円高が進行した。2011年には再び70円台を記録するなど、歴史的な円高水準に達した。

この流れを大きく変えたのが、2013年以降のアベノミクスである。大規模金融緩和により円安が進行し、120円台まで回復した。

令和に入ると、ドル円相場は円安の時代へと転換した。コロナ後の2022年以降、米国の急速な利上げと日本の金融緩和継続により、金利差が拡大し、円は下落傾向が続き、足元で150円台を中心とする推移が続いている。さらなる円安が進みそうになると、政府・日銀が円買い介入をするようになっており、平成に見られた円高阻止の円売り介入とは様相が大きく変わった。また、日本企業がIT化を進めるほど、その分野でイニシアチブを握るアメリカ企業に対価を支払うことでいわゆるデジタル赤字が拡大し、構造的にも円安が進行しやすい状況となっている。

(4)株式市場

平成の日本株式市場は、バブル崩壊から始まる長い冬の時代を迎えた。1989年末に日経平均株価は38,915.87円の過去最高値を記録したが、その後急速に下落し、90年代半ばまでに2万円を大きく割り込んだ。この背景には資産価格バブルの崩壊があり、企業収益の深刻な低迷が株価の上昇を抑制した。特に95年の住専問題以降は、不良債権問題が経済全体の重石となり、1997〜98年の金融危機では銀行破綻が相次いだことで信用不安が高まり、株価は一段安となった。

2000年代に入るとITバブル崩壊の影響を受けつつも、多くの企業で構造改革が実施されたことや、自由化を進める中国経済の成長を背景に輸出企業を中心に株価は回復し、2007年には18,000円台まで上昇した。しかし、リーマンショック(2008年)により株価は再び急落し、2011~12年には8,000円台まで低下するなど、平成は半ばまでは「日本株式の死」ともいえる状況であった。

転換点となったのは、2013年以降のアベノミクスである。大規模金融緩和と円安進行により企業収益が改善し、株価は回復基調へ転じたが、それでも平成を通じてみれば、日経平均3万円は非常に遠く、「最高値更新」は見果てぬ夢のように感じられた。

令和に入ると、株式市場は大きく変化した。2020年のコロナショックで一時急落したものの、企業統治改革や資本効率の改善期待、海外投資家の資金流入を受けて上昇が加速し、2024年には日経平均がバブル期につけた高値を更新するに至った。日本企業や日本市場の構造改革の成果がやっと株価に反映されたのが、令和の株式市場といえる。

以上述べたように、令和は平成とは全く逆のインフレ経済であり、金利・為替・株式も様変わりの状況となっている。