各部門への影響はどうなるのか

それでは、金利のある世界で各部門はどのように動くべきであろうか。まず、家計部門は、総じてみれば貯蓄超過であり、金利が高くなることはセクター全体としてはプラスの影響があるといえる。もっとも、細かくみると、影響に差がある。現役世代は貯蓄の蓄積が小さく、住宅ローン等の負債が多いため、金利上昇の影響はマイナスとなる。一方で、高齢世帯は過去の蓄積のほか、退職金などで金融資産が大きく、住宅ローン等も完済しており、金利上昇の影響はプラスとなる。つまり、金利のある世界は現役世代にとって不利に働く。

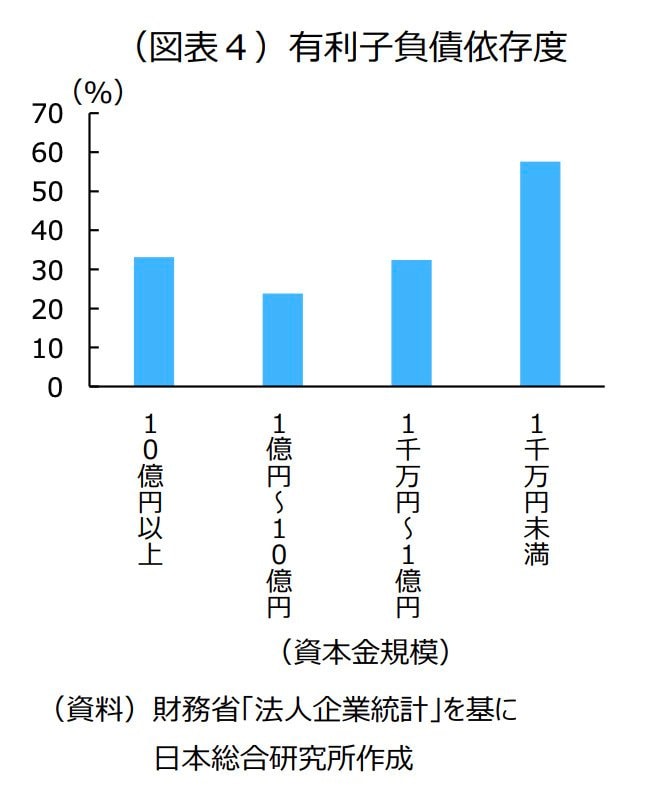

企業部門では、全体的にみれば過去に比べて自己資本比率が高く、以前よりも金利耐久力があるといえる。もっとも、企業規模が小さいところは有利子負債への依存度が高い。

また、不動産業や小売などは一般的にみて借り入れ規模が大きい。そのため、中小企業や一部業種においては、金利上昇がマイナスの影響を与えることが懸念される。

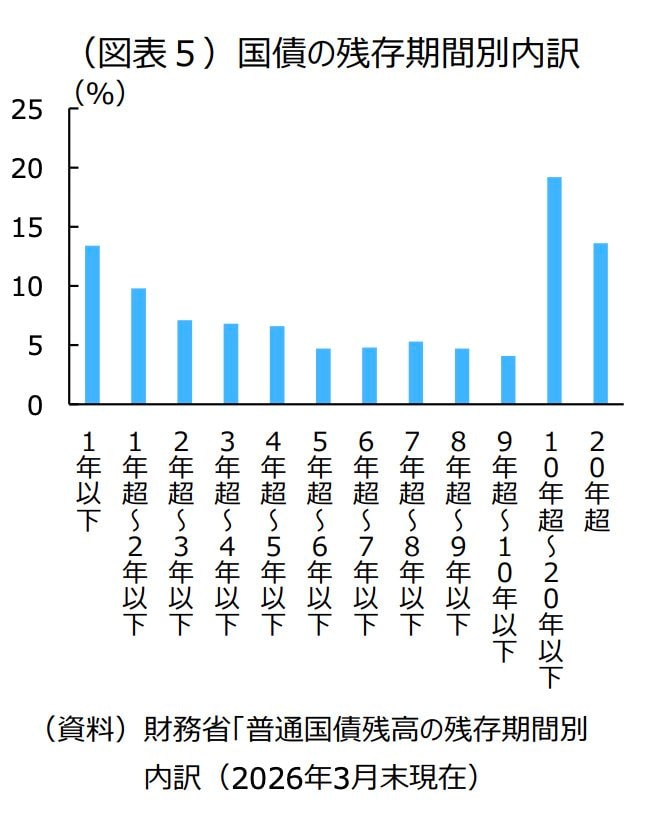

なお、日本では部門別にみて政府部門が最大の借り入れ主体である。そして、債務残高のGDP比は足元で改善傾向にあるとはいっても先進国中で最悪のレベルにある。長期金利が上昇傾向を辿り、政策金利も引き上げられるとみられるなか、先々国債の利払い費が増えていくのはほぼ確実である。確かに、国債の平均残存年数は9年5か月と比較的長く、国債全体が高金利の債務に借り替わるまでにはある程度時間的猶予があるようにみえる。もっとも、債務構造をみると、近年は短期間での借り換えを前提とした2年物以下の国債発行割合が大きくなっており、金利が上昇すればさほど間を置かずに利払い費が増える構造にある。

このため、財政が急激に悪化するリスクに注意が必要である。

以上をまとめると、家計部門全体としては金利引き上げはプラス、企業部門全体でもマイナス影響は限定的といえるだろう。ただし、家計部門では借入が大きい現役世代、企業部門でも借り入れが多い中小企業や不動産・小売等のセクターには悪影響が生じるといった影響格差が生じる可能性がある。金利上昇による悪影響を受けるセクターに配慮した政策対応が求められる。

一番悪影響が大きいのが政府部門である。長期金利も急上昇が続くなか、利払い費急増リスクが高まっている。日本政府は、もはやかつてのような低金利に甘えた政策運営は許されない。令和は、これまで先送りしてきた財政再建に否応なく踏み出さなくてはならなくなった時代といえるだろう。

(※情報提供、記事執筆:日本総合研究所 調査部長/チーフエコノミスト/主席研究員 石川 智久)