平成とは様変わりした令和の物価・金融市場動向

2024年3月、日本銀行はマイナス金利政策を解除したが、その後も政策金利の引き上げは続き、2026年5月時点では0.75%となっている。そして、先行きも利上げ局面が続くとの見方が強い。

一部には、中東情勢の緊迫化が続き、景気先行き不透明感があるなかでは、日銀は利上げを行いにくいとする考え方もある。実際、4月の金融政策決定会合では利上げは見送られた。一方で、そうした情勢が長期化すれば、中東原油に依存する日本は原油をはじめとする資源不足となり、インフレが大幅に加速するとの見方もある。そうなれば、先々利上げペースを急加速せざるを得なくなることも懸念される。人手不足による賃上げ等も続くなか、令和の日本は、デフレ下で超低金利が長期化した平成とは異なり、インフレと金利のある世界への移行が明確化している。

そこで本稿では、物価と金融市場について、令和はデフレ下の平成とは真逆のインフレ経済になったことを各種指標から示したうえで、先行きの展開と各経済主体にどのような影響があるのかについて検討したい。

デフレの平成、インフレの令和

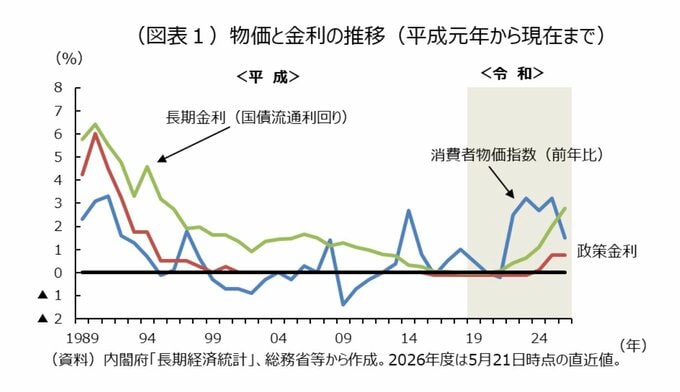

まず、物価の状況について纏めたい。平成期の日本は、一言でいえばデフレの時代となる。

バブル期には資産価格の上昇とともに一般物価にも上昇圧力が見られたが、1990年代初頭のバブル崩壊後、景気の低迷を背景に、物価上昇率は急速に低下した。平成入り後間もない頃は、消費者物価指数は前年比で数パーセントの伸びであったが、1990年代半ば以降はゼロ近傍で推移し、2000年前後からは持続的なデフレ局面に入った。

2000年代後半から2010年代前半にかけては、エネルギー価格の変動などで一時的な物価上昇が見られたものの、基調的なインフレ率は依然としてゼロ%にとどまった。2013年以降のアベノミクスでは、第一の矢である「大胆な金融緩和」、第二の矢である「機動的な財政政策」、第三の矢である「民間投資を促す成長戦略」が、デフレ脱却に向けた政策として推進された。その際、日銀では歩調を合わせて「2%インフレ目標」が掲げられ、大規模金融緩和を通じてインフレ期待の引き上げが試みられたが、実際の物価上昇率は安定的な2%になかなか届かず、結局、平成期を通じてデフレが続いたといえる。

令和に入ると、物価は明確な転換点を迎えた。2020年のコロナ禍では需要の急減により一時的に物価が急低下したが、2021年以降、各国における財政出動等により、世界的にインフレ傾向となり、その波が日本にも押し寄せることとなった。特に2022年以降は、円安の進行によって輸入物価が上昇し、日本国内でも消費者物価上昇率が2%を上回る状況が定着した。

令和に入ってから特に注目されるのが、人々の認識の変化である。日本の賃金や物価は、先進国のみならず一部の新興国と比較しても低いとの認識が広まった。また、少子高齢化が進展するなか、人手不足も深刻化し、賃金を引き上げるべきとの意見も聞かれるようになった。さらに、政府からも賃金引上げを要請されるようになり、値上げを行う企業も増加した。この結果、日本経済はデフレ状態から完全に脱却したといえる。そして足元では、円安や原油高がさらにインフレ圧力を高める要因となっている。

平成は粘着質なデフレに苦しんだ時代であったが、令和はその反動のようにインフレが進む時代となっている。それは、取りも直さず「金利のない時代」から「金利のある時代」への転換を示している。