為替を通じてもガソリン高の支えに

前述の通り、ガソリン価格は原油価格だけでなく、ドル円レートの影響も受ける。従って、円高が進めばガソリン価格は抑制されることになるが、今回のように原油高を伴う地政学リスクが高まる場合には、円高の進行は期待しづらい。

まず、地政学リスクが高まり、市場がリスク回避的になる際に、円は安全通貨として買われる傾向があるが、基軸通貨であり世界最大の決済通貨でもあるドルも買われやすい。いわゆる、「有事のドル買い」だ。

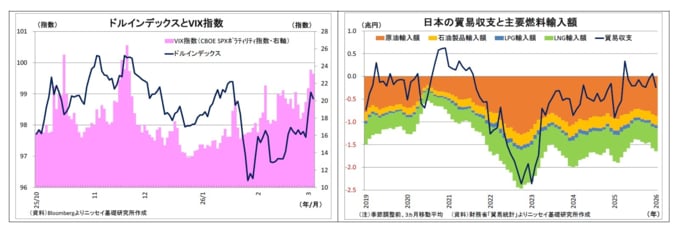

実際、今回の武力衝突発生後は、米株式市場の警戒感を示すVIX指数の上昇と歩調を合わせる形で、ドルの総合的な強さを示すドルインデックスも上昇している。

また、日本は化石燃料の殆どを輸入に頼っていることから、原油価格が上昇する際には原油や石油製品、液化天然ガス(主に原油価格に連動)の輸入額が膨らみ、円売り要因となる貿易赤字が膨らむ。一方、米国は原油・石油製品の純輸出国であるため、原油高が貿易赤字要因にはならない。

原油価格とドル円レートこのように、有事のドル買いや日本の貿易赤字拡大への思惑が高まったことで、今月に入ってからのドル円はやや円安ドル高に振れている。日米協調での円買い介入実施に対する警戒感が燻っているため円の下値は支えられているものの、ドル円は高止まりしている。

つまり、今後、原油価格が急上昇した場合には、そのままガソリン価格の上昇に直結する可能性が高い。

その後、原油価格の高止まりが長期化した結果、世界経済が減速すれば原油需要の減少が原油価格の抑制を通じてガソリン価格の下押し圧力になる。また、その際に米国経済が減速すれば、ドル安圧力が高まることで、為替を通じてもガソリン高が是正されるだろう。

ただし、この場合には、ガソリン高の是正と引き換えに、景気の悪化によって雇用・所得環境が悪化することで、家計の苦境が強まりかねない。

筆者としては、今のところ、以上の原油価格高騰シナリオをメインシナリオとして置いているわけではない。むしろ、春の間に事態が鎮静化に向かい、原油・ガソリン価格もやや下がってくる可能性の方が高いと考えている。

なぜなら、今年秋に中間選挙を控えるトランプ大統領にとって、支持率の低下に繋がるガソリン高をもたらす原油高の長期化は許容し難いと考えられるためだ。イランの最高指導者ハメネイ師を殺害し、核・ミサイル施設の大半を破壊したことを十分な成果に位置づけ、「目標は達成された」と一方的に宣言するのではないだろうか。

軍事的に劣勢で経済的な苦境も強まるイランも呼応して矛を収めれば、事実上の停戦がもたらされる。

ただし、これは希望的な観測を含んでいるのかもしれない。何より、トランプ大統領の言動は予見可能性が低く、「イランによるホルムズ海峡封鎖」というこれまでテールリスクと考えられていたことが現実のものとなっている以上、リスクシナリオについても十分に想定しておく必要がある。