どのようなシニアがポイ活をしているのか

図表2のポイ活内容の6項目のなかで、1つでも「よくする」と回答したポイ活シニアは、女性で62.4%、男性は50.9%であり、女性の方がポイ活を実践している割合が高い(図表省略)。

中川(2024)は、女性は男性よりもポイントへの知覚価値が高いと指摘している。

すなわち、ポイントカードの利用によって金銭的に得をしていると思ったり、そのポイントを欲しいと思うなど、女性の方がポイントの価値を高く感じる傾向にあるようだ。

それは、日常生活で買い物を担っていることが女性に多く、日々の生活のなかでポイントのメリットを実感する場面が多いからかもしれない。

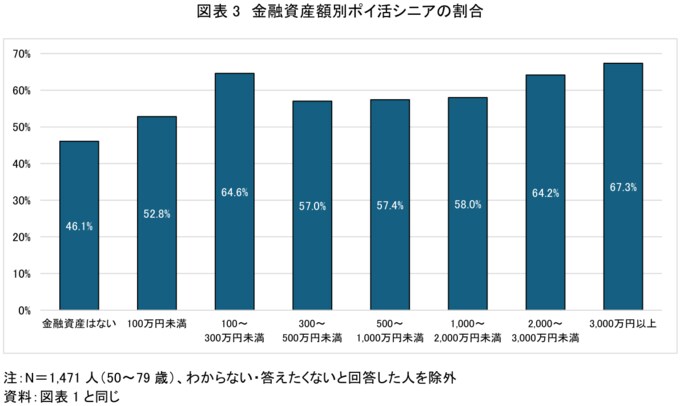

次に、金融資産額をみると、資産額が大きいほど、ポイ活シニアの割合も高まる傾向にあるが、100~300万円未満の人でもその割合は高い(図表3)。

ただ、資産額にかかわらず、約5割以上の人がポイ活を実践している。多くの人に少しでも節約したいという意向があり、その手段としてポイ活が利用されているのだろう。

ポイ活は、ホームページ上でポイントを貯めたり、店舗でアプリのポイントカードを提示するなど、スマートフォンを活用する場面が多い。

本調査では、8つのアプリ・デバイスについて、それぞれの利用状況をたずねた(ヘルスケアアプリ、地図アプリ、ショッピングアプリ、SNS、メッセージアプリ、動画視聴アプリ、ウェアラブルデバイス、家族向け写真・動画共有アプリ)。

その結果、ポイ活シニアは、平均4.24個について「使ったことがあり、今後も使っていきたい」と回答した。

一方、非ポイ活シニア(図表2のポイ活内容の6項目のなかで、「よくする」との回答が1つもない人)は平均3.43個と少なかった。

アプリを使いこなせる、あるいは使いたいという意欲があるほど、ポイ活にも積極的であることがわかる。

さらに、ポイ活シニアは、スマートフォンで銀行の預金残高の管理やネットバンキングを行っている割合も高かった(図表4)。

これらの行動には、金融リテラシーとデジタルリテラシーの両方が求められ、こうしたスキルがポイ活にもつながっていると考えられる。

以上、本稿ではシニアのポイ活の実態を紹介した。

ポイ活シニアは、女性やスマートフォンのアプリを使いこなしている人に多くみられた。

また、金融資産額については、資産額が大きいほどポイ活シニアの割合は高まる傾向にあるものの、資産額にかかわらず、幅広い人々にポイ活が普及していることがわかった。

ポイ活は、節約になると同時に、歩数に応じてポイントが獲得できるサービスを利用すれば健康増進にもなり、様々なメリットがある。

他方、ポイントを貯めること自体に執着するなど、ポイ活は必ずしも経済合理性に基づく行動ではないことも指摘されている(寺地(2013))。

ポイントが多く貯まるからと、本来必要のない商品まで購入してしまった人も少なくないだろう。

また、ポイントを貯めることに熱中し、頻繁にアプリを起動するなど、過剰な労力を費やしているポイ活実践者もいるようだ。

また、中川(2024)は、実証分析を基にポイントを「貯金箱」に例え、ポイント利用は少額のポイントをコツコツ貯めていき、貯金箱が満杯になった時点で貯金箱を割って買物をするのによく似ていると指摘している。

すなわち、ポイントが貯まるまでは、それを使用することに痛みを感じやすいが、ある程度貯まるとそのポイントを利用する際の痛みは軽減される。

本来、金額が同じであれば、支払い時の心理的負担も同じであるはずであるが、ポイントは「貯まったもの」といった感覚で捉えられやすいため、現金での支払いよりも心理的な抵抗が少ないケースがある。

そのため、現金では購入を躊躇するような商品でも、ポイントがあれば購入してしまうという非合理な行動につながることがある。

つまり、消費者のポイ活は必ずしも合理的ではない一面がある。

ポイ活が無駄な消費やストレスにつながらないよう、自分自身の消費傾向や行動のクセを理解し、何のためにポイ活をするのかを時々振り返ることが必要だろう。

無理なく楽しめる範囲でポイ活を続け、結果的に節約や健康増進といったメリットを享受できる状態が、望ましいポイ活のあり方と考えられる。

また、貨幣と同じように使えるものの、その心理的な捉え方は異なる点もある。

ポイントサービスは、シニア層にも浸透し、今後もその市場は拡大が予想されている。

一方で、貨幣との知覚や効用などの違いはまだ十分に明らかになっていない。

人々の生活をより一層豊かにするためのポイ活の普及に向けて、サービス提供者のあり方や消費者のリテラシーについて、さらなる議論と検討が進むことが望まれる。

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承くださいませ

(※情報提供、記事執筆:第一生命経済研究所 ライフデザイン研究部 主任研究員 鄭 美沙)