アメリカでの“3つのA”に対する取り組み

続いて、こうした“3つのA”に対する政府や保険業界の取り組みについて見ていこう。

【リスク軽減策を保険料割引や補助金支給等のインセンティブとして用いることも】

アメリカでは、消費者が負担可能と考える保険料水準と保険会社が必要と考える保険料水準の間の大きなギャップを埋めるための方法として、保険料割引や補助金支給等がリスク軽減策のインセンティブとして用いられている。

(1) 連邦レベルの保険料割引のインセンティブ

一般に、リスクの軽減を地域全体で取り組むことによって、負担可能性を高めることができる。取り組む地域が広いほど、負担可能性を向上させることができる。

連邦洪水保険を例にとる。洪水保険には、コミュニティ・レーティング・システムと呼ばれるコミュニティ単位で保険料の割引を行う制度がある。コミュニティの参加は任意だが、最大で45%の割引が受けられるため、1500以上ものコミュニティがこのシステムに参加しているという。このシステムでは、さまざまなリスク対策がポイントとして評価される。例えば、「氾濫原のマッピング」として、洪水保険調査で詳細にマッピングされていない地域について、新しい洪水の標高、水路の描画、波高、またはその他の規制上の洪水ハザードデータを作成する。より制限の厳しいマッピング規準を設定する。」といったリス取り組みを行うと、最大で850ポイント(平均78ポイント)が付与される。そして、ポイントの合計が500ポイント増えるごとに保険料の割引が5%ずつ高まる。コミュニティは、リスク対策をとればとるほど保険料が割り引かれることとなり、有効なインセンティブとなっている。

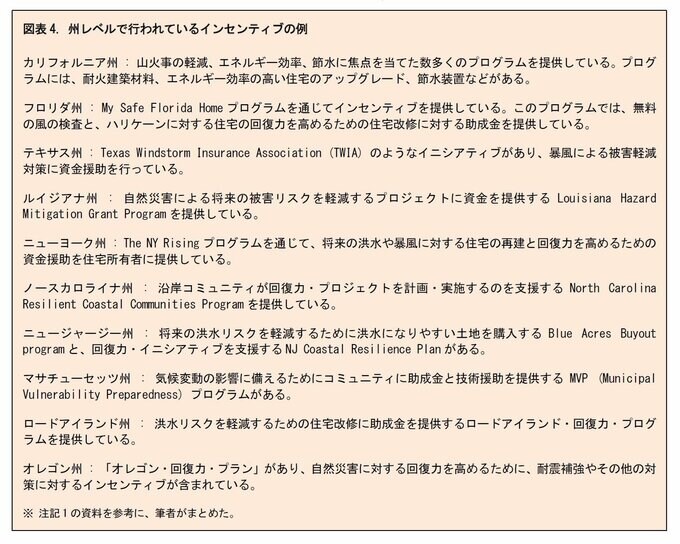

(2) 州単位での補助金支給等のインセンティブ

これとは別に、州単位でインセンティブを設定しているケースもある。レポートによれば、次表のような、極端な気象現象に対する住宅のレジリエンス(回復力)を高めるためのインセンティブがいくつかの州で提供されている。筆者の私見ではあるが、補助金等を支給する代わりに、その財源を洪水リスク保険等の保険料の一部に充てることも考えられる。