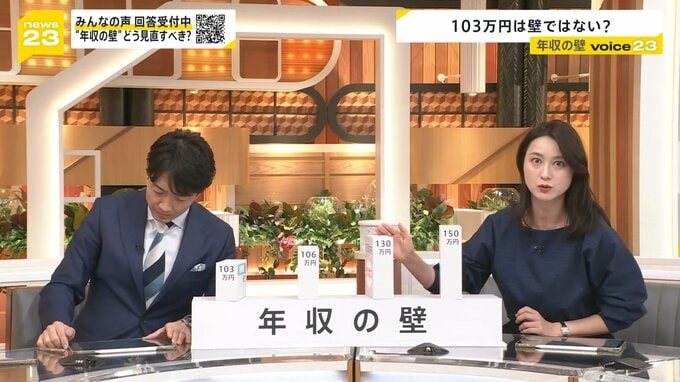

「働き控えのラスボス」は130万円?

トラウデン直美さん:

でも本当のラスボスは130万円なんですよね。

小川キャスター:

2つ目のキーワード、「働き控えのラスボスは130万円」。こちらは税ではなくて社会保障の壁ということになりますね。

藤森キャスター:

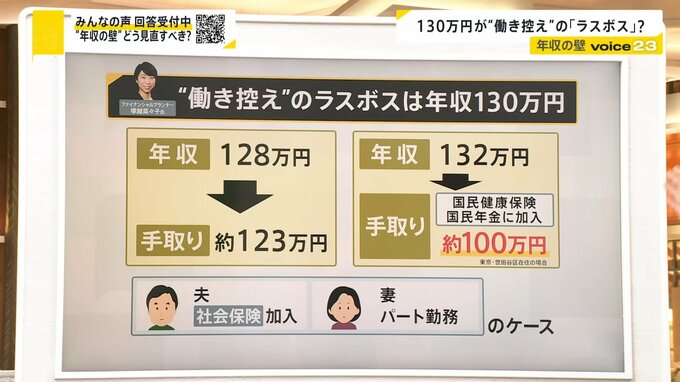

この130万円の壁を超えると今度は自分自身で国民健康保険や国民年金の保険料を支払うことになり、家族として大きく手取りが減ることになる。

塚越さんの試算を出しました。例えば年収128万円だと、手取りは約123万円にとどまる。壁を越えて年収132万円だと、国民健康保険や国民年金に加入しなければならず、手取り自体が約100万円まで減ることになります(東京・世田谷区在住の場合)。

小川キャスター:

振れ幅がかなり大きいので、これを考えると130万円までにしようという意識が働くのは無理もない話ですよね。

塚越菜々子さん:

これを払ってその代わりに何か受け取るものや得るものがあったらまた違うと思うんですが、この場合支払いが発生しても扶養に入っていると受けられるものは一切変わりません。そうなると「払っても何もないんだったら払わないで手元にお金残ってた方がいいよね」と思うのは無理はないことだと思う。

トラウデン直美さん:

税の部分と社会保障の部分で、正直区別して考えるのもややこしくて難しいんですけど、なぜこんなに複雑になっているんですか。

塚越菜々子さん:

制度がそもそも違って、考え方自体が違うのでばらついてきてしまう。パートの賃金自体がそんなに高くなかった時代は(年収の壁に)あまり関係のない人が多かったです。時給が上がるにつれてこの壁に自分が近づいていったので、見えてくる壁がいくつも現れてきたみたいなイメージが近いんじゃないかなと。

トラウデン直美さん:

ちなみにこの年収130万円のラインを超えて国民年金ではなくて、社会保険に入るっていうことは。

塚越菜々子さん:

社会保険に入ることもできないわけではないですが、会社の規模やどれくらい稼げるかによって違ってきます。実際には小さい会社だと社会保険に入るためにはかなり長い時間働かないといけないので、パートで一定の時間までに抑えたい場合は社会保険に入ることができなくて扶養を外れると国民年金・国民健康保険に入るということに。

社会保険に入ることができる方はそんなに多くなくて、ほとんどの方は130万円の壁にあたるという問題があるんですよね。

小川キャスター:

なぜこんな複雑怪奇な制度になってしまっているんでしょうか。

トラウデン直美さん:

「ここまでいくと、手取りが減ってしまう」というイメージが多いと思うので、もっとシンプルにしてほしいなと思います。もちろん社会保険の部分は制度上難しい部分もあるのかもしれませんが、税の部分に関してはこんなに壁・壁・壁としなくてももっと緩やかにシンプルな構造にならないのかなと思います。

塚越菜々子さん:

税金の方は比較的なだらかになってきてはいるんですが、社会保険と税金は別々に考えないといけないので、学生なのか主婦なのかどの層のための政策なのかによってもだいぶ違ってくるんじゃないか。その辺を総合的に考えていろいろと施策をしていく必要がある。

小川キャスター:

今後、私たちはこの議論のどのようなポイントに注目していく必要があるのでしょうか。

塚越菜々子さん:

まず数字自体がどう変わるのかっていうのもそうですし、その制度に合わせて自分たちが働き方を変えるというよりは、「自分たちがどう働きたいか」「どれくらいのお金が欲しいのか」を考えた上でどうするか、自分主体で見ていく考え方を持っていくしかないのかなと思います。

トラウデン直美さん:

釈然としないですね。

藤森キャスター:

生活が苦しいと感じる方がどんどん多くなっている中で、ちゃんと働いた分稼げるような感覚を持てるシステムにしてほしいなと思います。

小川キャスター:

数字が独り歩きしているところもありますから、私たちの「意識の壁」だったり「思考停止の壁」を越えていく努力も必要になってくるかもしれないです。

========

<プロフィール>

塚越菜々子さん

ファイナンシャルプランナー

「共働き家計の金銭不安解消」を目指し資格取得

「年収の壁」などをテーマに執筆

トラウデン直美さん

環境問題やSDGsについて、積極的に発信

趣味は乗馬・園芸・旅行