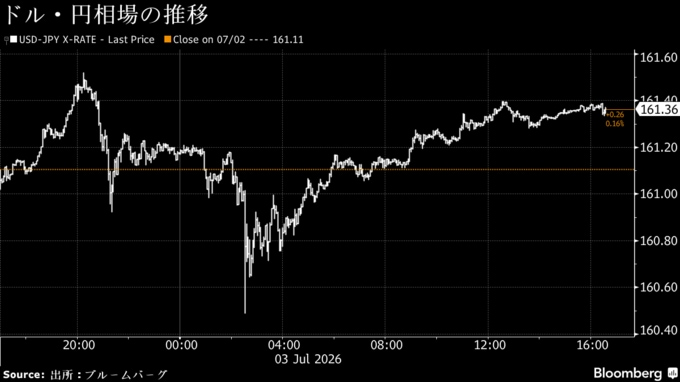

(ブルームバーグ):3日のニューヨーク外国為替市場は、円が対ドルで小幅に下落。総じて161円台前半で推移した。日本の当局による円買い介入が警戒がされたが、相場の急変動はなかった。

この日は独立記念日の振り替え休日で米株式・債券市場が休場だった。市場では、流動性低下を狙って為替介入が行われるのではないかという懸念が出ていた。

円相場は東京時間に一時1ドル=160円49銭まで上昇していたが、ニューヨーク時間に入るとじりじりと下落し、161円10銭台-30銭台の狭いレンジで推移した。ただ、週間では約0.2%上昇した。

片山さつき財務相は3日の閣議後会見で、円安基調が続いていることに関し、必要に応じていつでも適切に対応するとの考えを改めて表明。金融政策の具体的手法は日本銀行に委ねているなどと述べ、円が買われる場面があった。

一方、ナスダック100指数の先物は約1.2%上昇。韓国株が急反発し、サムスン電子やSKハイニックスも大きく値上がりするなど、AIトレードを巡る不安が和らいだことが背景にある。

欧州

欧州債券市場は、ドイツ債のイールドカーブがベア・フラット化した。市場で欧州中央銀行(ECB)の利上げ観測が強まったことを背景に、短期債を中心に売られた。

ドイツ2年債利回りは4bp上昇し2.54%となった。10年債利回りは3bp高い2.94%で、1月以来となる5日連続の上昇となった。

金利スワップ市場では、年末までのECBの利上げ幅は21ベーシスポイント(bp、1bp=0.01%)と織り込まれている。前日まで、利上げ幅の見通しは3日連続で縮小していた。来年半ばまででは26bpの利上げが予想されている。

英国債は小幅安となったものの、ドイツ債を上回る値動きだった。短期金融市場は、イングランド銀行(英中央銀行)の利上げ観測は変わらず、年末までの利上げ幅は18bpと織り込まれている。

現物の米国債市場は米国の祝日のため休場で、米国債先物は総じて小動きとなっている。

欧州株は上昇し、過去最高値で取引を終えた。米連邦準備制度理事会(FRB)が当面は利上げを見送るとの楽観的な見方が続く中、週ベースで4週連続上昇となった。

ストックス欧州600指数は0.7%高で取引を終えた。業種別では、テクノロジー株が上昇率上位となり、中でもASMLホールディングが上昇をけん引した。公益事業株と資本財株も堅調だった。消費関連株は出遅れた。

米国市場が休場だったこともあり、売買高は20日平均を約40%下回った。

7月3日の欧州マーケット概観(表はロンドン午後6時現在)

原題:European Stocks Rally to Cap Best Week Since May: Markets Wrap(抜粋)

Yen Eyes Best Week in Two Months, Volatility Drops: Inside G10

Bunds Fall as Traders Add to ECB Hike Bets: End-of-Day Curves

European Stocks at Record, Book Fourth Straight Week of Gains

トロント 塩原るみ rshiohara@bloomberg.net翻訳記事についてのエディターへの問い合わせ先:宮井伸明 nmiyai1@bloomberg.netもっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.