-

生成AIブームを背景に米国のデータセンター建設は急拡大しており、建設支出は公共交通インフラ投資を上回る規模に達するなど、デジタル経済を支える基幹インフラとしての重要性が一段と高まっている。

-

一方で、データセンターの急増に伴い、電力需要の急拡大や送配電網整備の遅れ、水資源の確保、騒音・景観を巡る地域住民との摩擦など、インフラ面・社会面の制約が顕在化している。

-

今後のAI投資の持続性は、資金や半導体の確保だけでなく、電力インフラや水資源、制度整備、地域社会との合意形成など、データセンターを支える実物インフラを円滑に整備できるかが重要な鍵となる。

はじめに

米国ではAI開発競争の激化を背景にデータセンター建設が急拡大している。マイクロソフト、アマゾン、グーグル、メタなどの大手IT企業は、生成AI向けサービスの拡充やAIモデルの開発競争で優位に立つため、巨額の設備投資を続けている。その中核を担っているのがデータセンターである。

データセンターは従来からクラウドサービスやインターネットサービスを支える重要なインフラであった。しかし、生成AIの普及によってその重要性はさらに高まっている。AIモデルの学習や推論には膨大な計算処理が必要となるため、高性能半導体を大量に搭載したデータセンターへの投資が世界的に拡大している。

こうした動きを背景に、米国のデータセンター建設支出は近年急増している。その規模は現在、公共交通インフラ投資を上回る水準に達しており、データセンター建設は米国の設備投資や建設投資を押し上げる重要な要因となっている。AI関連投資は半導体やソフトウェア開発だけでなく、建設投資やインフラ投資にも大きな影響を及ぼすようになっている。

もっとも、データセンター建設の急拡大は新たな課題も生み出している。代表例として挙げられるのが電力需要の急増である。生成AI向けデータセンターは従来型施設よりも多くの電力を必要とするため、一部地域では電力供給能力や送電網整備の不足が問題となっている。さらに近年では、大量の電力・水資源の利用に加え、騒音や景観悪化などを理由とした地域住民の反対運動も発生している。また、こうしたインフラ制約や地域との調整を背景に、一部では建設計画の見直しや遅延も生じている。データセンター投資の拡大に伴い、社会面・インフラ面の双方で課題が顕在化しつつある。

これまで市場ではAI需要の強さに注目が集まってきた。しかし、今後はAI需要そのものよりも、それを支えるデータセンター建設が持続可能なペースで続けられるかどうかが重要な論点となる可能性がある。本稿では、米国のデータセンター建設ブームの現状を確認するとともに、その持続性を左右する要因について考察したい。

AIブームが押し上げるデータセンター建設

データセンター建設支出は公共交通インフラ投資を上回る規模に

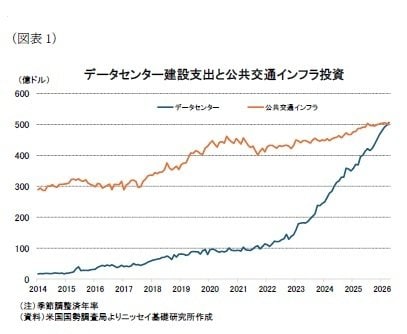

米国ではAI開発競争の激化を背景に、データセンター建設が急拡大している。実際、米国国勢調査局が公表する建設支出統計をみると、データセンター建設支出は2022年後半以降、増加ペースが大きく加速している。2020年初には年率換算で100億ドル程度に過ぎなかった建設支出は、その後のクラウド需要拡大や生成AIブームを背景に急増し、2026年4月には507億ドルに達した。一方、公共交通インフラ投資は499億ドルとなっており、データセンター建設支出がこれを上回る規模となっている。

データセンター建設支出が公共交通インフラ投資を上回ったことは象徴的である。公共交通インフラは、人々の移動を支える社会基盤として、長年にわたり米国経済を支えてきた代表的なインフラ投資分野である。これに対してデータセンターは、従来はIT関連設備投資の一部として捉えられることが多かった。しかし、現在ではその投資規模が公共交通インフラを上回るまでに拡大しており、データセンターがデジタル経済を支える基幹インフラとして位置付けられるようになっていることを示している。

もっとも、データセンター建設支出の急増は、同時に物理的な制約を伴う投資が急拡大していることも意味する。今後は、電力供給能力や送電網整備、水資源の確保などがデータセンター建設を左右する重要な課題となる。

急増する電力需要

データセンター建設の急拡大に伴い、電力需要も急増している。とりわけ生成AI向けデータセンターでは、学習や推論のために高性能GPU(AI向け半導体)を大量に搭載したサーバー群を稼働させる必要があり、従来型データセンターを大きく上回る電力を消費する。このため、大手IT企業は従来を大きく上回る規模のデータセンター建設を進めており、それに伴って電力需要も増加している。

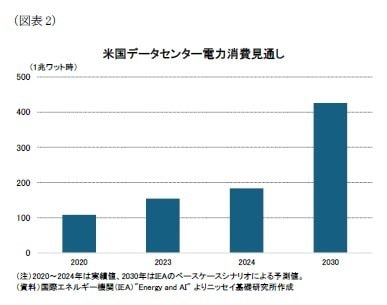

こうした状況を反映して、国際エネルギー機関(IEA)は米国のデータセンターによる電力消費量が今後大幅に増加すると予測している。この予測は、生成AI需要の拡大を背景に、今後も大規模なデータセンター整備が進むことを前提としている。米国のデータセンター電力消費量は2024年の183TWh(1兆ワット時)から2030年には426TWhへ拡大する見通しであり、わずか6年間で2倍以上に増加する計算である。

また、2024年から2030年までの増加幅は243TWhに達し、IEAによれば、この増加分は同期間に見込まれる米国全体の電力需要増加分のおよそ半分を占めるとされる。このため、今後の米国における電力需要増加の大きな部分をデータセンターが担うことになる。

一方で、電力需要が全米で均等に増加するわけではない点には注意が必要である。後述するように、データセンターは一部地域に集積する傾向があるため、地域によっては電力需要が急増し、送電網や発電設備への負荷が大きく高まる可能性がある。実際、米国では送電網の老朽化や系統接続の遅れが課題となっており、新たなデータセンターの建設計画では電力インフラの整備が大きな制約となっている。

データセンター建設を巡る課題

データセンターは特定地域に集中

米国ではデータセンター建設が急速に拡大しているものの、その立地は全米に均等に分散しているわけではない。データセンターは、高速通信網への接続性や安定した電力供給、大口需要に対応できる電力インフラなどの条件を満たす地域に立地する傾向がある。その結果、一部の州や地域に集積が進んでいる。

州別のデータセンター数をみると、バージニア州が631と突出して多く、テキサス州(464)、カリフォルニア州(287)、イリノイ州(239)などがこれに続く。とりわけバージニア州北部は世界最大級のデータセンター集積地として知られ、インターネット通信の重要な結節点となっている。また、近年は再生可能エネルギーの導入が進む州や、比較的電力コストの低い州でも新規立地が増加している。

データセンターが特定地域に集中することで、電力需要の増加も地域的に偏在することになる。電力会社には発電設備や送電網への投資が求められる一方、電力系統の混雑や系統接続の遅れが課題となる地域もみられる。また、大量の電力や水資源を必要とすることから、地域社会への影響も無視できなくなっている。

地域住民との摩擦が拡大

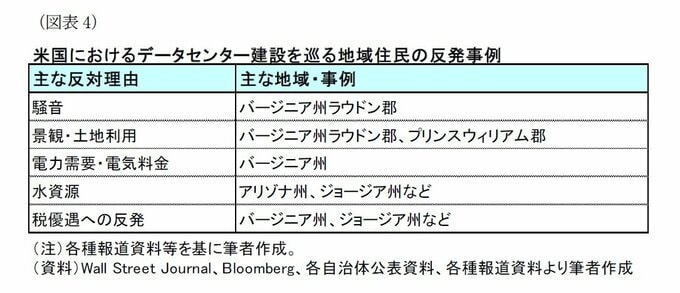

データセンター建設の急拡大は、地域住民との摩擦も生み出している。データセンターは地域経済への投資や固定資産税収の増加などの経済効果が期待される一方で、大量の電力・水資源の利用、景観の変化、非常用ディーゼル発電機や冷却設備から発生する騒音などが、周辺住民の懸念材料となっている。また、建設工事に伴う交通量の増加や送電設備の新設なども、反対運動の要因となっている。

近年は、生成AI向けデータセンターで高性能GPUを大量に搭載することに伴い、発熱量が大幅に増加している。このため、従来の空冷に加え液冷方式の採用が進みつつある。液冷では冷却水を循環利用するものの、施設全体では熱を大気へ放出するために蒸発冷却を併用するケースが多く、大規模施設では大量の水を必要とする。このため、水資源が限られる地域では、水の確保も電力と並ぶ重要な立地条件となりつつある。

実際、米国ではデータセンター建設を巡る住民との対立事例が各地でみられる。世界最大級のデータセンター集積地であるバージニア州北部では、景観の変化や騒音、送電設備の増設などを巡って住民の反対運動が活発化している。また、ジョージア州やテキサス州などでも、大量の電力や水資源の利用が地域インフラに与える影響を懸念する声が高まり、建設計画の見直しや開発規制の強化を求める動きがみられる。

こうした摩擦が増えている背景には、生成AIの普及に伴いデータセンターの大規模化が進んでいることがある。電力や冷却設備への依存が高まるなか、データセンターはデジタル経済を支える重要なインフラである一方、その負担は建設地域に集中するという構図が鮮明になりつつある。

今後もAI関連投資を背景にデータセンター建設は続くと見込まれる。このため、事業者には電力・水資源の効率的な利用や騒音対策に加え、地域住民や自治体との対話を通じて地域との共生を図ることが一段と重要になるだろう。

建設計画の遅延も発生

データセンター投資は過去に例を見ない規模で拡大しているものの、実際の建設は必ずしも計画どおりには進んでいない。背景には、電力インフラの整備の遅れや電力設備の調達難、許認可手続きの長期化などがあり、建設スケジュールの遅延が各地で発生している。

ウォール・ストリート・ジャーナル(2026年6月3日)は、こうした制約を受けて米国のデータセンター建設が当初計画から大幅に遅れていると報じている。JPモルガンの分析によれば、2027年に完成予定のデータセンター容量の60%超はいまだ着工に至っておらず、さらに7%は既に建設が遅延しているという。

建設遅延の背景には、発電設備や送電線、変電所など電力インフラの整備に長い時間を要することがある。AI向けデータセンターでは数百メガワット規模の電力供給が必要となるケースも増えており、電力インフラの整備が完了しなければ稼働できない事例も少なくない。今後は、AI投資の制約が資金調達よりも、電力インフラやサプライチェーン、許認可といった実物インフラの整備能力へ移りつつあると言える。

おわりに

米国では生成AIの急速な普及を背景に、データセンター投資がかつてない規模で拡大している。建設支出は公共交通インフラ投資を上回る水準に達し、データセンターはデジタル経済を支える基幹インフラとして存在感を高めている。一方で、その急拡大は電力需要の増加や地域住民との摩擦、建設計画の遅延など、新たな課題も顕在化させている。

今後のAI投資の成否は、資金調達や半導体の確保だけでなく、電力供給能力や送配電網、水資源など、データセンターを支えるインフラを円滑に整備できるかどうかに左右される局面を迎えつつある。米国では電力会社による設備投資や新たな電源開発が進められており、こうした取り組みがAI関連投資を支えられるかが重要な焦点となろう。

データセンター建設の拡大は、単なるIT分野の設備投資ではなく、電力や通信など幅広いインフラ投資を誘発する新たな成長ドライバーとなっている。AIブームの持続性を見極めるうえでは、大手IT企業の投資動向だけでなく、それを支える電力インフラや制度整備、水資源・景観などを巡る地域社会との合意形成の進展にも注目していく必要がある。

(※情報提供、記事執筆:ニッセイ基礎研究所 経済研究部 主任研究員 窪谷 浩 )