・給付付き税額控除の導入は個人単位を原則に例外を設ける方針

・年金の第3号被保険者制度は世帯員の1人あたりで再分配する設計

・税額控除への所得再分配機能の集約は、実務上の負荷から困難

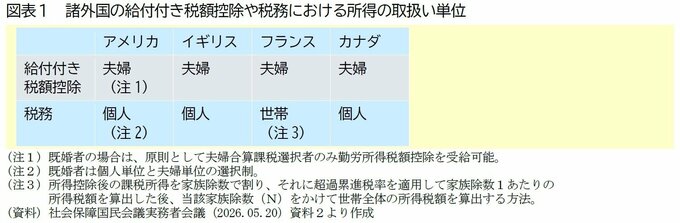

給付付き税額控除の導入をめぐる議論では、支援の単位を個人単位とするか世帯単位とするかが、論点の1つとなった。社会保障国民会議の実務者会議の資料によれば、諸外国では、税務上は個人単位でも、給付付き税額控除では夫婦単位になっていることが示された。

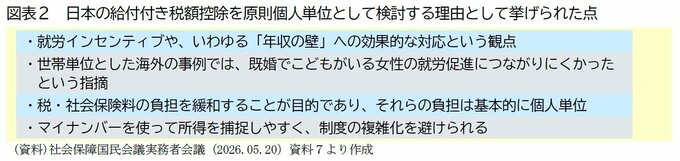

一方、2026年5月20日の同会議に示された「中間取りまとめに向けた議論の整理」では、日本の制度では個人単位を原則とする方針が示された。同時に、本人の所得が低くても配偶者が高所得の場合があるため、公平性の観点にも配慮し、段階的な精緻化の中で、複雑な制度設計を避けながら、世帯のうち配偶者の所得を勘案する一定の例外を設けることを検討する方針も示された。

筆者の専門分野である公的年金では、国民年金の第3号被保険者に関連して、個人単位や世帯単位が話題となる。

この制度に対しては、「専業主婦(夫)が保険料を納めないのは不公平」という批判をよく聞くが、世帯収入が同額であれば、完全な片働き夫婦と共働き夫婦の負担と給付は同額になる。

他方で、夫婦世帯と世帯収入が同じ単身者(画像3枚目・図表3では年収600万円の単身者)を比べると、両者の負担は同じだが、単身者は基礎年金を1人分しか受給しないため給付が少ない。しかし、夫婦世帯と世帯員1人あたりの収入が同じ単身者(画像3枚目・図表3では年収300万円の単身者)を比べれば、1人あたりの負担と給付は同額である。

つまり、現在の年金制度は、片働きか共働きかや、単身か夫婦かに関係なく、世帯員1人あたりの収入に応じて所得再分配を行う設計になっている。世帯員1人あたりの収入が高い世帯(画像3枚目・図表3では年収600万円の単身者)が、世帯員1人あたりの収入が低い世帯(画像3枚目・図表3では世帯年収600万円の夫婦や年収300万円の単身者)と比べて不利なのは、第3号被保険者制度ではなく、所得再分配機能の影響である。

逆に言えば、所得再分配の仕組みでは、日本の年金制度や諸外国の給付付き税額控除のように、婚姻中は夫婦合計の所得に基づく設計が合理的と言える。日本の給付付き税額控除でも、個人単位を原則としつつ配偶者の所得の勘案を検討する方針が示されたのは、所得再分配における公平性に配慮するためである。

もし、このような配慮を無視して、「共働き夫婦や単身者が増えているから、第3号被保険者制度を廃止すべきだ」という意見が通った場合には、公的年金での所得再分配は難しくなる。その場合には、公的年金の代わりに、累進課税や給付付き税額控除へ所得再分配機能を集約することも考えられる。しかし、給付付き税額控除の導入をめぐる議論では、実務上の負荷などを背景に、税額控除と組み合わせない給付への一本化や個人単位化を行う方針となっている。こうした現状を見ると、給付付き税額控除への集約は難しい、と感じてしまう。

(※情報提供、記事執筆:ニッセイ基礎研究所 保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫)