家計の貯蓄現在高(ストック)でみると、有価証券が第2の柱

1)貯蓄現在高の推移

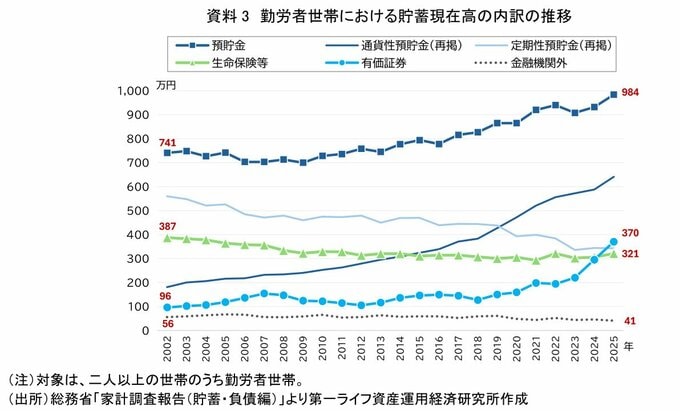

総務省「家計調査報告(貯蓄・負債編)」を用いて、貯蓄現在高の推移を確認する。ここでは、家計の金融資産純増との関連を踏まえ、預貯金(定期性預貯金+通貨性預貯金)、生命保険等、有価証券に着目する。なお、貯蓄現在高とは、金融機関への預貯金、生命保険(掛け捨て型を除く)の掛金、株式・債券・投資信託・金銭信託等の有価証券、社内預金等の金融機関外への貯蓄を合計した金融資産残高を指す。また、通貨性預貯金とは通常貯金、普通預金、当座預金、通知預金等を、定期性預貯金とは定額貯金、積立貯金、定期預金等をいう。

勤労者世帯の貯蓄現在高は、2002年の1,280万円から2025年には1,717万円へ437万円増加し、比較可能な2002年以降で最多となっている。この間、預貯金は741万円から984万円へ増加し、貯蓄全体の中心であり続けており、「預貯金離れ」が起きているわけではない。その上で、預貯金の内訳では、定期性預貯金に代わり、流動性の高い通貨性預貯金が大きく増加している。背景には、低金利の長期化により資金を一定期間固定する見返り(利息)が小さくなったことに加え、前述したとおり、生活防衛資金としての需要やキャッシュレス化による預金口座の決済ハブ化などが考えられる。もっとも、足元では日本銀行の金融政策の修正等を背景に預金金利は上昇しつつあり、今後は定期性預貯金の選好に一定の変化が生じる可能性もある。

一方、預貯金以外をみると、2002年には生命保険等が387万円であったのに対し、有価証券は96万円にとどまっていた。当時は、預貯金(特に定期性預貯金)をベースにしながら、生命保険等が第2の柱となる「預貯金+保険」の資産形成であった。これに対し、2025年には有価証券が370万円へ大幅増加し、生命保険等の321万円を初めて上回った。

2)貯蓄現在高の構成比の推移

次に、貯蓄現在高の金融資産別構成比の推移を確認する。

2002年と2025年を比較すると、預貯金の構成比は57.9%から57.3%へと、ほぼ横ばいである。これに対し、生命保険等は30.2%から18.7%へ低下し、有価証券は7.5%から21.5%へ上昇した。こうした変化から、勤労者世帯の資産形成を「預貯金から有価証券へ」とみるより、「預貯金+保険」から「預貯金+有価証券」に近づいていると捉える方が実態に近いことが分かる。預貯金は、家計資産のベースとして残り続けており、変化しているのはその上に乗る第2の柱である。