・新NISA時代でも資金流入は「預貯金」が9割超

・株高で「有価証券」が第2の柱へ

・金利ある世界への移行で、家計は金融資産の使い分けが重要に

投資への関心は高まるが、家計資金はどこへ向かっているのか

2024年から始まった新NISA(少額投資非課税制度)では、非課税保有期間の無期限化や制度の恒久化、年間投資枠の拡大などにより、家計が株式や投資信託等に資金を振り向けやすい環境が整えられた。こうした制度改正に加え、近年の株価上昇も背景に、家計の資産形成において投資への関心が高まっている。

実際、総務省「家計調査報告(貯蓄・負債編)」でみると、二人以上世帯のうち勤労者世帯(以下、「勤労者世帯」)における2025年の有価証券残高(平均値)は370万円となり、前年から75万円増加した。貯蓄現在高に占める割合も21.5%と、勤労者世帯の資産形成において、有価証券の存在感は高まっているようにみえる。ただし、これは勤労者世帯全体の平均値に基づくものであり、すべての世帯が同じように有価証券を増やしているわけではない。世帯主の年齢や収入水準、住宅ローンなどの負債残高によって、家計の金融資産選択は大きく異なり得る点には留意が必要である。

一方、総務省「家計調査報告(家計収支編)」では、家計の黒字額から資金をどのような金融資産に振り向けたのかを確認することができる。なお、勤労者世帯は、世帯主が会社、官公庁、学校、工場、商店などに勤めている世帯であり、現役世代に近い家計行動を把握しやすい対象である。

そこで本稿では、勤労者世帯を対象に、家計調査の平均値を用いて、家計収支編でみた金融資産純増(フロー)と、貯蓄・負債編でみた貯蓄現在高(ストック)の動向を確認する。その上で、家計の手元資金がどの金融資産に向かい、残高がどのように変化しているのかを考察し、最後に「金利のある世界」に移行するなか、今後生じ得る変化について触れることとする。

家計の金融資産純増(フロー)でみると、なお預貯金へ向かう

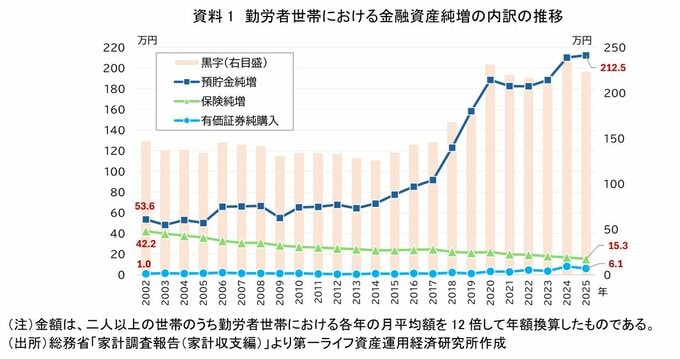

1)金融資産純増額の推移

総務省「家計調査報告(家計収支編)」を用いて、金融資産純増額の内訳の推移を確認する。ここでいう金融資産純増とは、家計における黒字の使い道のうち、預貯金純増、保険純増、有価証券純購入を合わせたものである。それぞれ、預貯金純増は銀行などの金融機関への預貯金の預入額から引出額を差し引いた額、保険純増は貯蓄的要素のある保険料から保険金を差し引いた額、有価証券純購入は株式や債券などの有価証券購入額から有価証券売却額を差し引いた額を指す。

2000年代から2010年代半ばにかけて、預貯金純増はおおむね年50万~70万円台で推移していた。これに対し、2018年頃から預貯金純増は大きく増加し、2025年には年212.5万円となった。

この動きは、家計の黒字の拡大と密接に関係している。黒字とは、可処分所得から消費支出を差し引いた額であり、預貯金純増、保険純増、有価証券純購入、借入返済などに振り向けられる。そこで、2002年以降の黒字と預貯金純増の関係を散布図(画像1枚目)でみると、両者には高い相関が確認できた。とりわけ2018年頃以降は、黒字の水準が切り上がるなかで、預貯金純増も大きく増加している。これは、家計に残る資金が増えた局面で、その多くが預貯金に振り向けられてきたことを示している。

もっとも、こうした預貯金純増の増加は、単に「預貯金志向の強まり」だけで説明できるものではない。近年は賃上げや賞与増などにより勤労者世帯の所得環境が改善し、黒字の水準を押し上げた可能性がある。加えて、コロナ禍による消費機会の制約や、その後の物価高・先行き不安を受けた生活防衛資金としての需要も、預貯金純増を押し上げたと考えられる。また、かつて家計貯蓄の受け皿となっていた保険純増が縮小したことで、預貯金に向かう資金の割合が高まった面もあろう。さらに、近年は決済手段も変化している。キャッシュレス決済の普及により、現金を引き出して支払う機会は減少し、預金口座は給与受取だけでなく、カード返済など各種決済のハブとしての性格を強めている。以上を踏まえると、近年の預貯金純増の増加は、複数の要因が重なっている可能性がある。

また、有価証券純購入も近年増加傾向にあり、2024年には過去最高の年8万円となった。2025年は年6.1万円であり、月平均でみれば、5,000円程度だ。資金の流れでみれば、有価証券への新規投入は預貯金の35分の1程度と小さいが、新NISAの利用拡大や株価上昇を背景に、少額の積立投資等を始める家計が広がりつつある兆しとして捉えられる。

一方、保険純増は長期的に縮小している。2002年には年42.2万円と、預貯金純増(年53.6万円)に近い規模であった。しかし、2025年には年15.3万円まで減少した。かつては、保険が貯蓄機能を兼ね、家計の新規資金の大きな受け皿となっていたが、長期にわたる低金利環境のもと、貯蓄性を持つ保険商品の相対的な魅力は低下してきた。加えて、保険に対する家計のニーズや商品構成が変化していることも影響していると考えられる。核家族化や共働きの進展などを背景に、医療保険や就業不能保障など、病気やけが、働けなくなるリスクに備える「自分のための保険」への関心が高まっている。こうした商品は保障性が中心で、掛け捨て型や貯蓄性の低いものも多いため、家計調査で把握される保険純増や生命保険等の残高には表れにくい。

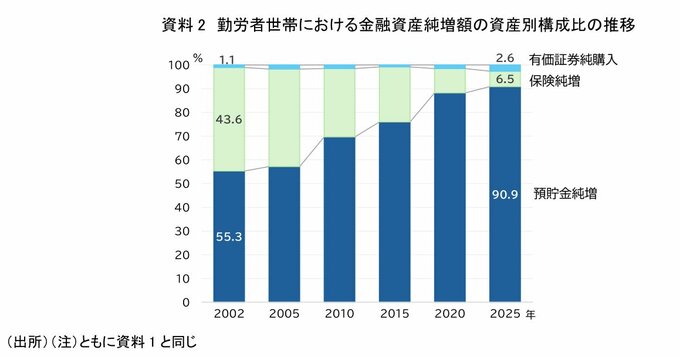

2)金融資産純増額の構成比の推移

次に、金融資産純増額の金融資産別構成比の推移を確認する。

2002年には金融資産純増のうち預貯金純増が55.3%、保険純増が43.6%、有価証券純購入が1.1%であった。前節で見たように、当時は、預貯金と保険が家計の金融資産形成の二本柱であった。これに対し、2025年には、預貯金純増の割合が90.9%まで上昇し、保険純増は6.5%まで低下した。有価証券純購入は2.6%と2002年の1.1%よりは高まったものの、全体に占める割合はなお小さい。こうした変化から、フロー面で起きているのは、「預貯金から有価証券へ」の大規模な資金移動ではなく、保険純増の縮小と預貯金への集中であることが分かる。