(金融政策)26年は2回、27年は1回の利下げを予想も不確実性が高まる

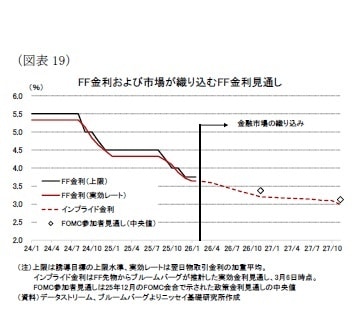

FRBは26年1月のFOMC会合で政策金利を据え置き、FF金利誘導目標は3.50~3.75%で維持された。市場では据え置きが概ね織り込まれていたこともあり、金融市場の反応は限定的だった。

もっとも、金融政策の先行きを巡る見方はFRB内でも一致しているとは言い難い。25年12月会合で示された政策金利の中央値は1回の利下げ見込まれているものの、ドットチャートは据え置き派と複数回の利下げを見込む派に分かれており、FRB内で政策金利のパスに関するコンセンサスが形成されていない状況が示された。

金融市場が織り込む利下げ見通しとの乖離もみられており、金融政策を巡る不確実性は依然として高い。

当研究所では、インフレ率が関税に伴う価格転嫁やエネルギー価格上昇の影響から当面は高止まりする可能性があるものの、その後は基調的に鈍化していくとみている。

一方、労働市場については足元で減速の兆しもみられる。2月の雇用統計では非農業部門雇用者数が減少するなど市場予想を下回る結果となり、労働市場の下振れリスクが再び意識される状況となっている。

このため、金融政策については26年6月と12月に各1回、27年6月に1回の利下げが実施されると予想する。

ただし、トランプ政権の関税政策の動向や、イラン戦争を巡る地政学リスクなど外部環境の不確実性は大きく、利下げの時期や回数は今後の経済・物価動向によって大きく変化する可能性がある。

また、26年はFOMCの投票メンバー構成が例年より大きく変化する年となる可能性がある。FOMCではニューヨーク連銀総裁を除く4名の地区連銀総裁が輪番制で投票権を持つが、26年はこの4名が入れ替わる予定となっている。

さらに、5月にはパウエル議長の任期が満了することから、後任として指名されているウォーシュ氏が上院で承認されれば、新議長として就任する見込みである。

議長交代が実現すれば、FOMCの投票メンバーの顔触れは例年よりも大きく変化することになり、政策運営にも一定の影響を与える可能性がある。

ウォーシュ氏はリーマン・ショック時のFRB理事として知られ、当時は金融緩和の副作用に対して慎重な姿勢を示すなど「タカ派」との見方が強かった。

一方、最近の発言では生成AIの普及による生産性向上がインフレ圧力を抑制する可能性などを指摘し、実質ベースの政策金利の高さを踏まえると追加的な利下げ余地があるとの見方も示している。

このため、議長就任後は経済・物価動向を見極めながら利下げのタイミングを模索する可能性が高いとみられる。

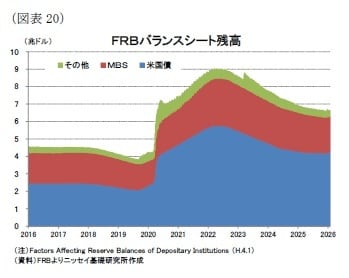

一方、バランスシート政策についてみると、FRBはコロナ禍で拡大したバランスシートを縮小するため22年以降、量的引き締め(QT)を進めてきた。

しかし、25年12月のFOMCでは準備預金の減少や短期金融市場の安定確保を背景にQTの停止が決定され、足元ではバランスシート残高の縮小は一旦止まっている。

ウォーシュ氏はこれまで量的緩和政策に批判的な立場を示してきたものの、当研究所では新体制下でも直ちにQTを再開する可能性は高くなく、当面は現行のバランスシート政策が維持されると見込んでいる。

このため、今後の金融政策運営では、政策金利の引き下げ時期に加え、FOMC内の見解の分裂や議長交代に伴う政策スタンスの変化、さらには関税政策や地政学リスクといった外部要因が金融政策判断に与える影響が重要な焦点となろう。