物価・金融政策・長期金利の動向

(物価)関税とエネルギー価格で一時的に上振れも、その後は鈍化へ

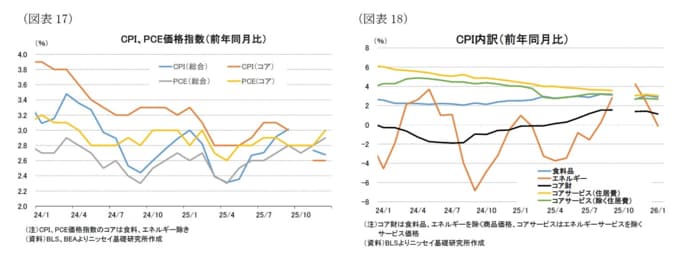

FRBが重視するPCE価格指数(前年同月比)は、25年12月は総合指数が+2.9%、コア指数が+3.0%と依然として物価目標の2%を上回って推移している。

また、26年1月のCPI(前年同月比)も総合指数が+2.4%、コア指数が+2.5%と、25年9月の+3%前後からは低下しているものの、なお目標を上回る水準にある。インフレ率の高止まりは、FRBの利下げ判断を慎重化させる要因となっている。

もっとも、物価上昇の内容をみると需要過熱を反映した動きとは言い難い。CPI内訳(前年同月比)では、コア財が25年春以降プラス圏に転じ、26年1月も+1%台と上昇しており、関税による輸入物価上昇の影響が表れている可能性がある。

一方、これまでインフレを押し上げてきたコアサービスは、住居費および住居費除きともに伸び率が低下しており、サービスインフレにはディスインフレ傾向がみられる。

加えて、2月28日に始まったイラン戦争に伴いホルムズ海峡が封鎖されたことで、原油や天然ガスの供給懸念が強まり、足元ではエネルギー価格が上昇している。今後もエネルギー価格の高騰が続く場合には、インフレ率が再び加速する可能性がある。

もっとも、当研究所ではインフレ見通しの前提として、現時点ではイラン戦争が短期間で終息し、原油価格の上昇は長続きしないことを想定している。

この前提の下では、CPI総合指数(前年比)は関税に伴う価格転嫁やイラン戦争によるエネルギー価格上昇の影響から、26年4-6月期に+3.0%程度でピークをつけた後、関税の影響が次第に剥落することもあって27年末にかけて低下基調が続くと予想する。

通年では26年が+2.8%と25年の+2.7%から小幅に上昇するものの、27年は+2.4%まで低下することを見込んでいる。

FRBにとっては、インフレの基調的な鈍化を確認する一方で、関税や地政学リスクに伴う供給ショック的なインフレ上振れが長期化するリスクにも留意する必要がある。