実体経済の動向

(労働市場、個人消費)堅調な経済下でも雇用鈍化の可能性

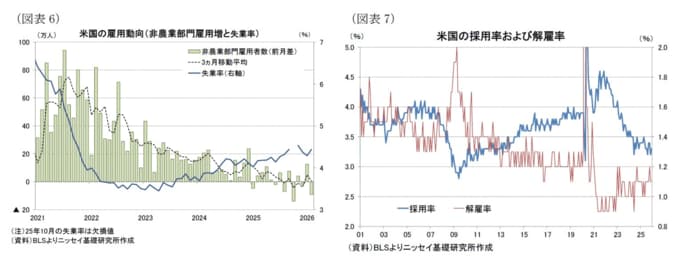

25年の米経済が比較的堅調を維持したのとは対照的に、労働市場では減速傾向が強まった。非農業部門雇用者数(前月比、3ヵ月移動平均)は25年1月の+10.8万人から大幅に鈍化し、政府閉鎖に伴って連邦政府職員の雇用が大幅に減少した10月には▲4.5万人と減少に転じた。

その後は政府閉鎖の終了に伴い幾分持ち直したものの、26年2月は+0.6万人と雇用者数の伸びは大きく鈍化している。

これに対して失業率は25年1月の4.0%から10月に4.5%まで上昇した後、26年2月は4.4%へ小幅に低下した。失業率は年初から上昇したものの、コロナ禍前の10~19年平均が6.2%であることを踏まえると、依然として低水準にとどまっている。

雇用者数の伸びが大幅に鈍化した一方、失業率の上昇が比較的緩やかにとどまっている背景には、労働需要の減速と同時に、トランプ政権による厳格な移民政策の影響によって労働供給の伸びが抑制されている可能性がある。

実際、米国の採用率と解雇率をみると、25年12月の採用率は3.3%と13年10月以来の低水準となっている。一方、解雇率も12月は1.1%と、24年6月の0.9%からはやや上昇したものの、コロナ禍前の16年10月以来の低水準にとどまっている。

このため、企業は労働需要の調整を主に採用抑制によって行っているとみられる。労働市場の流動性が低下する中で雇用創出は弱まっているものの、解雇の増加には至っておらず、失業の急増は回避されている。

一方、中期的には生成AIの活用拡大が労働市場に与える影響にも留意が必要である。

生成AIの普及によって労働生産性が構造的に向上した場合、企業が必要とする労働投入が減少し、景気が堅調であっても雇用の伸びが抑制される、いわゆる「雇用なき景気回復」が生じる可能性も指摘されている。

仮に堅調な経済成長の下で雇用が減少し、失業率が上昇する局面となれば、FRBは物価安定と最大雇用という二つの政策目標の間で難しい政策判断を迫られる可能性がある。

ただし、企業によるAI活用は本格化してからまだ日が浅く、AIの普及が労働需要をどの程度押し下げるのかについて判断するのは時期尚早であろう。

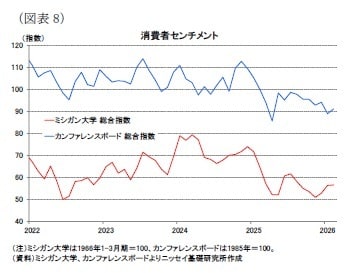

消費者センチメント25年の個人消費は、株価上昇を背景とした資産効果に支えられ、富裕層を中心に底堅く推移したとみられる。

もっとも、消費者センチメントをみると25年に大きく低下した後も低水準で推移しており、減税政策が実施されたにもかかわらず、インフレの高止まりなどを背景に中低所得層を中心に個人消費を取り巻く環境は必ずしも良好とは言えない状況が続いている。

26年については減税政策による消費の下支えが引き続き期待され、富裕層を中心に個人消費は堅調を維持する可能性が高い。

ただし、地政学リスクの高まりなどを背景として株式市場が大幅に調整する場合には、資産効果の縮小を通じて富裕層の消費にも影響が及び、個人消費が下振れするリスクには留意が必要である。