今後の予想

次回1.0%への利上げは今年7月と予想している。今後、

(1)前回利上げの悪影響が顕在化していないこと、

(2)今春闘での高めの賃上げが中小企業にまで広く波及し、物価に転嫁される動きが続いていること、

を確認するには、一定程度の時間を要するとみられる。

そうした意味で、7月には短観や賃金・物価統計、支店長会議を通じて、十分な情報が集まるとみられるためだ。

なお、次々回1.25%への利上げは来年の4月と見込んでいる。日銀が従来示してきた中立金利レンジ内(1~2.5%程度)での金利調節となるため、中立金利との距離感をより慎重に見定めるべく、9カ月の間を開けると想定している。

ただし、日銀政策委員会は総じて利上げに前向きであり、円安を警戒する声も多いことから、今後も円安が進むようであれば、ビハインド・ザ・カーブに陥るリスクを抑制するため、利上げペースを数カ月前倒しする可能性が高い。

その際には、もともと利上げに前向きではないとみられる政権内でも円安に対する警戒感が高まり、前倒しを容認すると見ている。

一方で、にわかに高まったイラン情勢の緊迫化は日銀に難しい舵取りを迫る要因になり得る。原油価格が高止まりしたり、さらに上昇したりすれば、物価には上振れ圧力(場合によっては基調にも影響)、景気には下振れ圧力になるためだ。

ただし、少なくとも情勢が極めて緊迫し、不確実性が高まっている状況下では、政策の変更は難しいだろう。

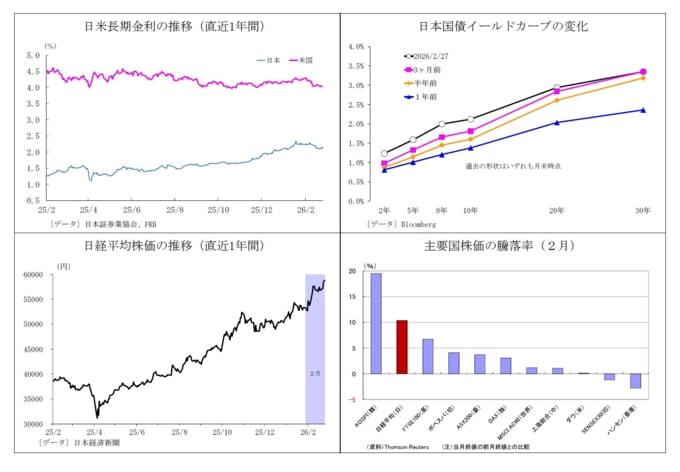

金融市場(2月)の振り返りと予測表

10年国債利回り

2月の動き(↘) 月初2.2%台前半でスタートし、月末は2.1%台前半に。

月初、2.2%台前半から半ばで推移した後、衆院選での自民党圧勝を受けて財政拡張観測が高まり、9日に2.2%台後半に。その後は高市首相の発言などを受けて財政拡張観測がやや後退したほか、円安修正に伴うインフレ懸念の緩和もあり、17日には2.1%台前半に。

さらに、イラン情勢の緊迫化に伴うリスク回避やCPI鈍化に伴う日銀早期利上げ観測の後退もあり、20日には一時2.1%を割り込んだ。

月の終盤には、日銀審議委員人事でリフレ派と目される2名が指名されたことでインフレ懸念が高まったことなどから26日には2.1%台半ばへとやや上昇。

月末はイラン核協議で合意に至らなかったことを受けて安全資産需要が高まり、2.1%台前半で終了した。