注目点・経済指標等

米国によるイランへの攻撃を受けて地政学リスクが表面化した。WTI原油価格は3月3日時点で70ドルを超えており、これは当然のことながら日本経済への打撃となる。

第一生命経済研究所の試算によれば、実質GDPへの影響は「原油80ドルへ上昇の場合には1年目▲0.21%、2年目▲0.35%(いずれもベースラインとの乖離率)となる」という。交易条件の悪化を通じて日本経済が下押しされることは過去に何度も経験している。

他方、金融市場に与える影響はやや複雑であろう。イラン攻撃後の最初の営業日であった3月2日の日本市場では骨髄反射的な株安が観察されたが、それ以降は戦況の行方に加え、日本の政策対応を見極める必要があり、それによって金融市場への影響は異なってくる。

まず日銀の金融政策については、表面的な消費者物価上昇率が上がったとしても、それを大きく取り扱うことはせず、利上げのペース鈍化、あるいは休止が容易に想定される。

原油価格上昇によって「基調的なインフレ率はむしろ低下している」との見解に傾くことも十分に考えられる。2011年にECBが実施したような利上げは想定されない。

ここで2011年4月にECBが、リーマンショック後の主要中央銀行で最も早く利上げに動いた経緯を振り返っておきたい。2011年4月といえば、ギリシャの財政不安に端を発する債務問題が広がりを見せていた、まさに「危機前夜」とも言うべき緊張感を帯びる時期であった。

こうした局面でECBが利上げを決行した最大かつ唯一の理由は物価上昇であった。当時は中東・アフリカ情勢の緊迫化などから原油価格が上昇し、ユーロ圏の消費者物価指数は2%台半ば~後半に高まっていた。

一方で食料・アルコール・タバコを除いたコアCPIは1%台前半~半ばで推移していたことから、賃金上昇を伴う内生的なインフレは発生しておらず、金融環境を引き締める必要はないように見えた。しかしながら、ECBは総合物価の上昇に対処するため、利上げを断行した。

こうした物価上昇の「質」を問わない政策判断に対する批判は相応に強かったが、トリシェ総裁(2003-2011年)は「物価安定は中央銀行、景気その他は政府」という棲み分けの下で、物価の番人に徹する姿勢をとった形だ。それに対して現在の日銀は物価上昇の質を重視している。

次に政府。言わずもがな高市政権がエネルギー価格上昇に「無策」でいるはずはない。

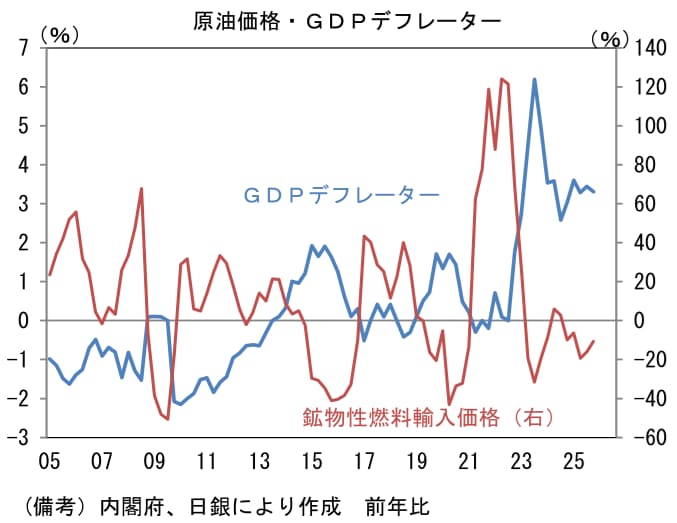

原油高の影響をみるうえで一般的に最も注目されるのは、日銀が公表する企業物価統計の一系列である「円建て輸入物価」であるが、金融市場(株価)の分析にあたっては、そうした負担増を政府がどう吸収したかを加味する必要があり、その点においてGDPデフレーターが有用である。

GDPデフレーターは付加価値の単価とも言うべき尺度である。輸入コスト(投入価格)が上昇しても、それを完全に価格転嫁できないと、マイナス方向に計算される。原油価格上昇がもたらすデフレ的要素を定量的に示す指標である。

したがって原油価格上昇が一部だけ転嫁されることによって消費者物価は上がっても、GDPデフレーターは低下する。

それを踏まえたうえでGDPデフレーターを眺めると、過去に原油価格が急騰する局面でGDPデフレーターは低下方向に推移することが多く、これは企業収益(付加価値)が圧迫されたことを意味する。

そうしたコストプッシュ色の強いインフレでは、名目GDPは拡大せず株価も停滞する結果になった。2008年(新興国の原油需要増大観測)、2011年(アラブの春)がその典型例として挙げられる。

それに対して2022-23年は、GDPデフレーターが過去と同様に一旦マイナス方向に推移したものの、その後に上昇した。

背景にあったのは円安による輸出物価上昇(=輸出デフレーター上昇)と、政府による支援(電気・ガスの補助や住民税非課税世帯への給付金など)が価格転嫁を容易にしたことである。

今回の原油高についても、その影響が増大すれば、高市政権の「責任ある積極財政」が財政支出拡大によって吸収するのではないか。そうであれば付加価値は守られ、名目GDP成長率は拡大基調を維持しよう。

もちろん財政支出の拡大という代償を払うことになることから、その是非について議論が紛糾する可能性はあるが、過去との比較で今回の原油価格上昇はデフレ的な要素が控えめになる印象がある。名目値で評価される株式に対する下押し圧力も強くならない可能性がある。

(※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 藤代 宏一)