モンロー主義への回帰を促した中国の脅威

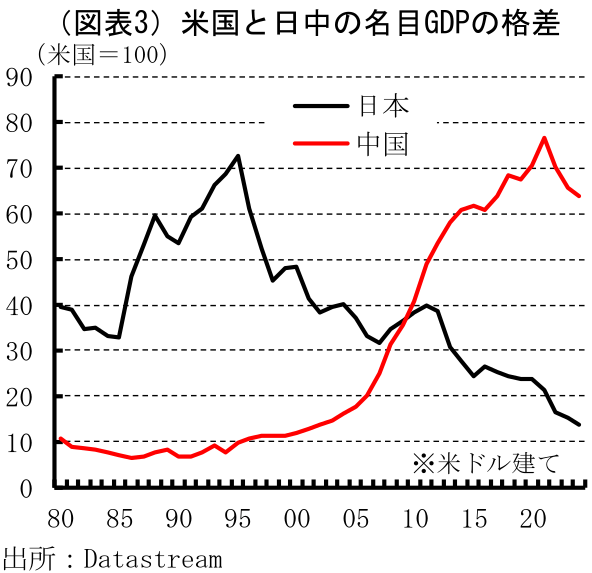

米国と中国の経済規模格差は、2000年以降急速に縮小していく。

2000年頃までは、中国の経済規模は米国の10分の1程度にとどまっていたが、それ以降は中国が高成長軌道に乗る一方で、米国の成長率は鈍化傾向を辿ったことで2021年には中国の経済規模は米国の76.7%に達している。

戦後、ここまで米国の経済規模に迫った国は日本しかない。

1995年の日本の経済規模は、米国の72.6%にまで迫ったことがある。

当時の米政府は、日本が経済規模で迫ってくる“脅威”に対し、通商政策などを通じて様々な対策を講じてきた。

例えば、為替相場の円高への誘導や日米半導体協定は、日本の製造業の国際競争力を阻害し、90年以降はバブル崩壊とその後のデフレ局面入りもあって、日米間の経済格差は拡大へと転じていった。

言わば、米国の対日政策が功を奏した結果となったわけだが、その背景には日本側が米国の言いなりになっていた、という見方もある。

すなわち、経済面でも安全保障面でも米国に依存していた日本だからこそ、米国側の一方的な要求が受け入れられ、米国は十分な成果を得られたということになる。

これに対し、中国は米国とは政治システムも価値観も異なる。

国連においては米国と同じ常任理事国であり、安全保障面でも米国には依存していない。

むしろ、米国とは“対峙”する側にある。

したがって、米国が中国を脅威だと感じても、日本に対した時のように一方的な言い分をすることは難しい。

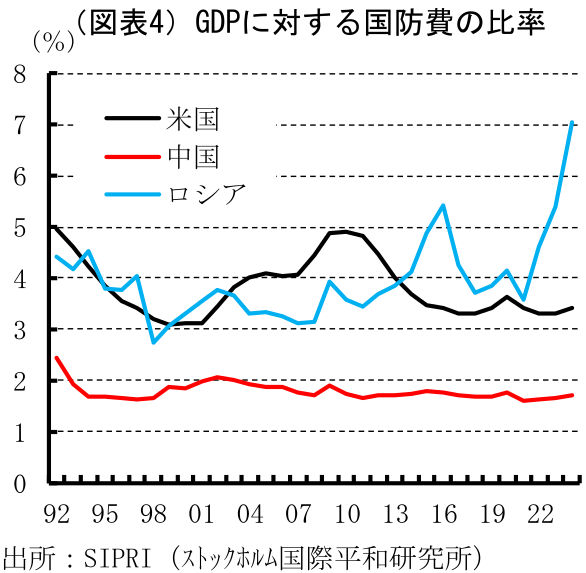

加えて、米中の軍事力の格差も急速に縮小している。

世界の軍備や安全保障に関する調査研究を行う独立系シンクタンク「ストックホルム国際平和研究所(SIPRI)」によれば、2024年の米国の国防支出は9973億ドルと、3136億ドル(同研究所推計)の中国の3倍に達する。

GDP比で見ても、中国の1.7%に対して米国は3.4%と倍の規模となっている(ロシアはウクライナ戦争の影響で2022年以降急増してGDPの7.1%に達している)。

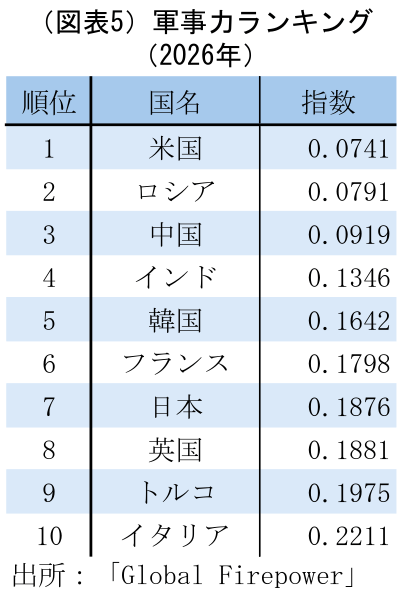

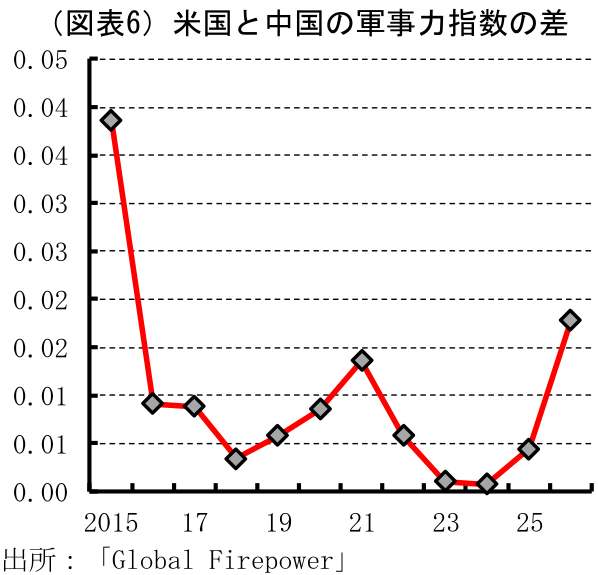

しかし、国防費だけでなく、兵数や陸海空軍力、資源・経済力、地理的条件なども加味した世界の軍事力を測る「グローバル・ファイヤーパワー(Global Firepower:GFP)」が算出する軍事力ランキングによれば(軍事力指数として算出:指数はゼロに近いほど強いことを示す)、2026年の米国の指数は0.0741と世界1位の座を維持しているものの、3位の中国(0.0919)との差は縮小傾向を辿り、2023~24年にはその差はほとんど無くなった。

2026年には両国の差はやや拡大したが、これは主に経済面で中国の景気が停滞していることが影響したものと推察される(指数の内訳は未発表)。

このように、経済面や軍事面で米国に近づいてきた国として、冷戦下のソ連、80~90年代の日本が挙げられるが、ソ連については経済規模の点で格差が大きかったとされる一方、日本については軍事面での規模はかなり小さく、前述のようにそもそも“敵では無い”。

これに対し、中国は経済規模と軍事力の双方で米国に迫ってきた“戦後初めての国”であると言える。

特に2000年から2010年代にかけて中国経済が高成長を維持していた時期には「2030年代には中国の経済規模が米国を上回る」との論調も多く、米国にとって中国は重大な競争相手として位置づけられたと考えられる。

その後、中国の経済成長ペースは鈍化し、人口減少基調に転じたこともあって、現在では中国の経済規模が米国を逆転する可能性は低いとの見方が一般的となっている。

実際、コロナ禍以降は中国経済の停滞もあって、米中の経済格差は再び拡大傾向を辿っている。

「モンロー主義」に言及した「国家安全保障戦略」においては、これまでの米国の対中戦略は「誤り」であったとし、これまでの関係を見直し「相互主義と公正さを優先して米国の経済的自立を回復する」としている。

それは、バイデン政権下における「戦略的競争相手」としての中国に対する認識とはやや異なる。

一方で、「西半球外の競争相手が、我が国の西半球で軍隊やその他の脅威となる能力を配置したり、戦略的に重要な資産を所有または管理したりする能力を否定する」としており、米国で言うところの西半球、すなわち(南北)米州大陸における中国の進出を拒絶する姿勢を明確にしている。

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。

(※情報提供、記事執筆:第一生命経済研究所 経済調査部 シニア・フェロー 嶌峰義清)