4|食事~外食は回復基調が継続、物価高で高価格食材は買い控えの一方、利便性食品は堅調を維持

2024年以降の外食における「食事代」は、コロナ禍の反動増があった2023年と比べると伸び率こそ緩やかになっているものの、依然として前年を上回る水準で推移している。

「飲酒代」も同様の推移を示しているが、6月以降、前年を下回っている(9月は僅かにプラス)。これは、物価上昇による単価上昇が一服する中で、外食機会が定着しつつもアルコール消費自体を抑える傾向が強まっているためと考えられる。

特に、猛暑や健康志向の高まりを背景に、飲酒頻度を減らす、または軽めに楽しむ動きが広がっていることが影響している可能性がある。

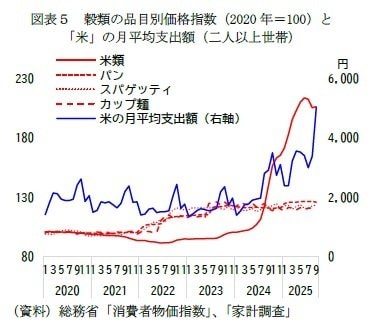

内食(自炊)の穀類については、「パン」は他の穀類と比べて安定して推移している。

一方、「米」や「パスタ」、「即席麵」は、コロナ禍の巣ごもり需要で一時的に増加した後に減少し、2024年夏頃には増加率が高まった。

2024年夏は「米」を中心に穀類全体の消費が伸びたが、これは米不足への懸念や価格上昇を背景にした買い込み需要に加え、「米」の代替品として「パスタ」や「即席麺」への需要も高まったことが要因と見られる。

しかし、2025年8月には「米」の支出が前年の反動で大幅に減少している。米価格の上昇や需給のひっ迫を受け、政府は2025年3月下旬から備蓄米の放出を実施したものの、価格指数は依然として高止まりしている。

高価格による買い控えの影響から、名目支出は上昇しているものの、実質支出は減少傾向にある。

9月には前年からの反動増で増加へと転じたが、米という日本人にとって大切な品目の支出を抑える様子からは、物価高の中で日常の基本さえも見直さざるを得ない現実もうかがえる。

このほか、内食や中食に関連する品目の動向を見ると、いずれもコロナ禍による増減を経ながらも傾向に違いが見られる。

「生鮮肉」は2022年以降、前年を下回る状況が続いている。一方で、「冷凍調理食品」は2024年以降、前年を上回る水準で推移しており、回復基調が続いている。また、名目値だが、「出前」も堅調な推移を示している。

「生鮮肉」の減少については、物価高が続く中で、比較的高価格な食材の購入を控える動きが背景にあると考えられる。

これに対して、「冷凍調理食品」や「出前」といった利便性の高い食事需要が落ち込んでいないのは、単身世帯や共働き世帯の増加など、中長期的な世帯構造の変化を背景に、利便性を重視する志向が一段と高まっているためと見られる。

なお、「食料」にやや改善傾向が見られたが、8・9月にかけて改善傾向が見られる費目は「穀類(主に米)」のほか、「果物」「魚介類」があげられる。

以上の食事分野の動向からも、消費者が価格と利便性の両面で厳しく選択を行っている姿が浮かび上がる。

高価格な食材は控える一方で、時間や手間を節約できる食品・サービスには一定の支出を維持するという、「メリハリ消費」が生活の中に定着している。ただし、足元では抑制してきた生活必需品の支出を少しずつ正常化させようとする動きの兆しも見えるようだ。