2026年4月から、「130万円の壁」とも呼ばれる国民年金の第3号被保険者の判定の運営が変更される。

130万円の壁は、厚生年金加入者の配偶者が「扶養されているか」を判断する基準である。

今回の変更で、給与収入のみの場合は130万円に残業代を含めない扱いが行われる。

今回の変更は残業を控えることに対して一定の抑制効果を期待できるが、労使は第3号被保険者の縮小と将来的な廃止等を要望している。

今回の変更を機に、第3号被保険者制度の労働市場に対する影響が注目されることを期待したい。

先月までの動き

先月は、年金改革に関係する審議会等が開催されなかった。

ポイント解説:国民年金の第3号被保険者を判定する運営の変更

2026年4月から、「130万円の壁」とも呼ばれる国民年金の第3号被保険者の判定基準の運営が変更される。

本稿では、現在の仕組みや今回の変更内容を確認したうえで、今後の課題を考察する。

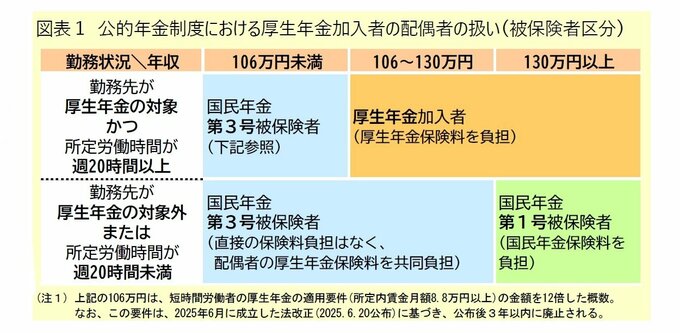

130万円の壁とは:厚生年金加入者の配偶者が「扶養されているか」を判断する基準

公的年金の加入者は大きく3つに区分される。

まず、70歳未満の正社員などは厚生年金の加入者となり、次に、厚生年金加入者に扶養される配偶者で日本に居住する20〜59歳の人は、国民年金の第3号被保険者となる。

最後に、日本に居住する20〜59歳の人で、厚生年金加入者にも第3号被保険者にも該当しない人は、第1号被保険者となる。

いわゆる「130万円の壁」は、第3号被保険者の要件のうち「扶養される」の部分を判定する基準の1つ(年収130万円未満)である。

しかし、前述のように厚生年金が優先して適用されるため、年収が130万円未満であっても厚生年金の対象となる勤務状況や賃金の場合は、第3号被保険者にならず厚生年金の加入者となる。

言い換えれば、130万円の壁が問題となるのは厚生年金の対象とならない勤務状況の場合に限られ、厚生年金の対象となりうる勤務状況の場合には影響しない。