ドラッグストアでも実践した“長期投資”の哲学

時国氏とオービス・インベストメンツの投資哲学は明確です。「価値と価格を比べて、価値が価格よりも大きく高い時には入ります。価格が価値に追いついてきたら出る。これが我々の唯一無二の運用哲学です」

重要なのは、市場のタイミングを予測しようとしないことだと時国氏は強調します。「どこが天井でどこが底か、どこで株が上がり始めるのかは全く気にしていません。それが投資リターンとして顕在化するためには、長期投資できる体制を整えることが重要です」

この長期投資の哲学は、サンドラッグへの投資においても実践されています。

「実は、全売却したタイミングが2度ありました。両方とも株価が大きく上がったタイミングでした。例えば直近では、コロナ禍の初めの頃、マスクや消毒薬へのニーズが高まり、ドラッグストアの株価が大きくアウトパフォームしたところで一旦全売却しました。その後、コロナ禍が落ち着いてきて再びアンダーパフォームしたので、また徐々にポジションを構築し直しました」

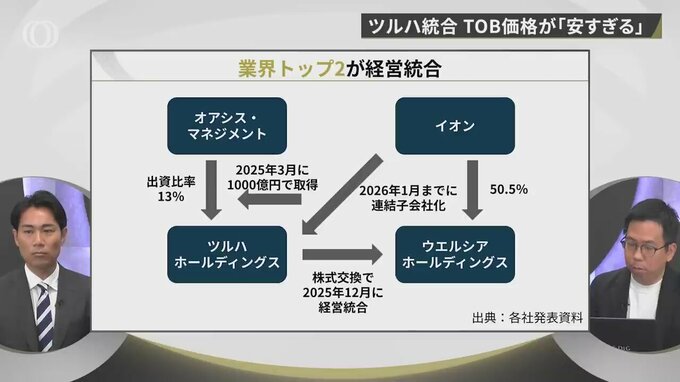

ツルハとウエルシアの統合「TOB価格安すぎる」

最近話題となったツルハホールディングスとウエルシアホールディングスの経営統合についても、時国氏は語りました。

オービス・インベストメンツはツルハの大株主であり、今回のTOB価格については疑問を呈しています。

「TOB価格が1万1400円だったのですが、去年オアシスから株を買っている時の価格が1万5500円でした。この1年で一定の成長をしているにも関わらず、1万5500円から1万1400円まで価格が下がるというのは合理性がないのではないかと申し上げていました」と時国氏は説明します。

しかし、統合自体の意義は認めています。

「その2社だけではなく、より一層統合が進んでいく余地が非常にあります。特に冒頭申し上げたようなアメリカやイギリスが寡占状態になっているところに鑑みても、一層のM&Aは起こってくると思います」

業界再編を“狙いに行く”投資戦略

時国氏によれば、ドラッグストア業界だけでなく、グローバルに見ても業界再編は投資機会をもたらします。

オービス・インベストメンツでは、アメリカの建築資材流通業界にも注目しています。

「QXOという会社がアメリカの建築資材を流通させる会社のロールアップ(企業買収による統合)をしています。この建築資材の流通企業はすごく分散されていて、各地域に小さな企業がたくさんあります」と時国氏は説明します。

この投資には、単なる業界トレンドを追いかけるだけでなく、実績ある経営者の存在も重要な要素です。

「ブラッド・ジェイコブスというアメリカの非常に有名なシリアルアントレプレナーが、いろんな業界で同じプレイブックでロールアップをして巨万の富を築いてきました。彼は建築資材が好きなわけではなく、ロールアップによる価値創造のチャンスを見出したのです」

投資の基本につねに立ち返る

最後に、時国氏は個人投資家に向けても示唆に富むアドバイスを提供しています。

「時間を決めちゃうと、その途端に投資できない銘柄が多くなると思うんです。なぜならどこで上がるか分からないから。ウォーレン・バフェットさんでも勝率6割くらいと言われていて、10個銘柄選択したら4個間違えているわけです」

投資の本質は、「価値に対して安く買う」という原則に立ち返ることだと時国氏は強調します。見た目の華やかさではなく、本質的な価値を見極める目を養うことが、長期的な投資成功の鍵なのです。

※この記事はTBS CROSS DIG with Bloombergで配信した「1on1」の内容を抜粋したものです。