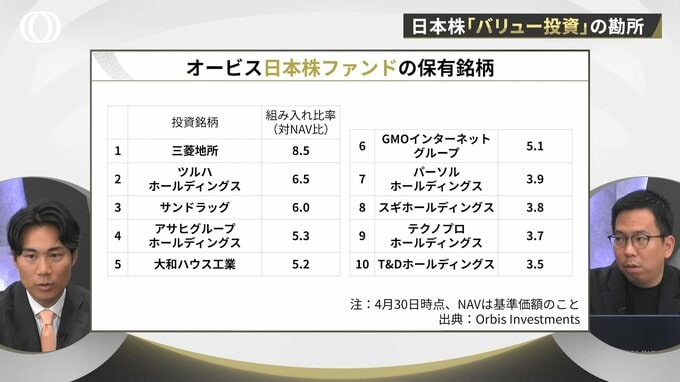

三菱地所は「2倍の価値がある」—丸の内の不動産を半額で買えるチャンス

オービス日本株ファンドの最大の保有銘柄は三菱地所です。時国氏はなぜ三菱地所が割安だと考えるのでしょうか。

「三菱地所のバランスシートをよく掘り下げてみると、実質的なマルチプルは約0.5倍なんです。要は半額で買えるという状況です。三菱地所が持っている不動産は概ね丸の内。丸の内の物件を半額で買えるって言われたら、多分買いますよね」

三菱地所への投資機会が生まれた背景には、金利上昇によるデベロッパー業界全体への影響の懸念があります。

しかし三菱地所の場合、借入金利の8割が固定金利であることや、保有物件が日本の一等地である丸の内に集中していることなど、市場が見落としている要素があると時国氏は指摘します。

「市場が今思っているほど本当はネガティブじゃない。株価が100から120に上がれば20のリターンがあり、皆が投資しようとなります。ただ現在の株価が50でも本来の価値が100なのであれば、リターンは50になります。

前者を選ぶ人が多いですが、われわれなら後者を選ぶということです。三菱地所もこのパターンの1つだと思います」

バフェットより早かった「総合商社」投資—価値に対して半額で買える機会

オービスは総合商社への投資も成功させています。バフェットが日本の総合商社に投資する約10年前から総合商社に注目していたといいます。

投資のピーク時には、オービスの投資銘柄トップ5に3つの総合商社が入っていました。

「当時、『総合商社冬の時代』と言われ、ビジネスモデルが終わったのではないかと言われていました。しかし我々は全く違う見方をしていました。

総合商社は非常に優秀な方々が働き、ビジネスモデルも長年進化してきています。100年前の三菱商事と今の三菱商事はまったく違うビジネスをしていて、それぞれ成功している。それがフランチャイズバリューです」

当時、総合商社の株価は有形純資産の約0.5倍、つまり「今会社を解散したら株主に配られる価値の半分」で買える状況でした。配当利回りも4%以上あり、魅力的な投資機会だったわけです。

総合商社に対しては、一株主として経営陣との対話も実施していました。各社が世界各地で行っているさまざまな投資に対して、分析の方法など助言をしていたといいます。

10年間の投資の末、バフェットも参入し株価が上昇したため、一昨年に全売却したそうです。