各国経済の見通し

【マレーシア】

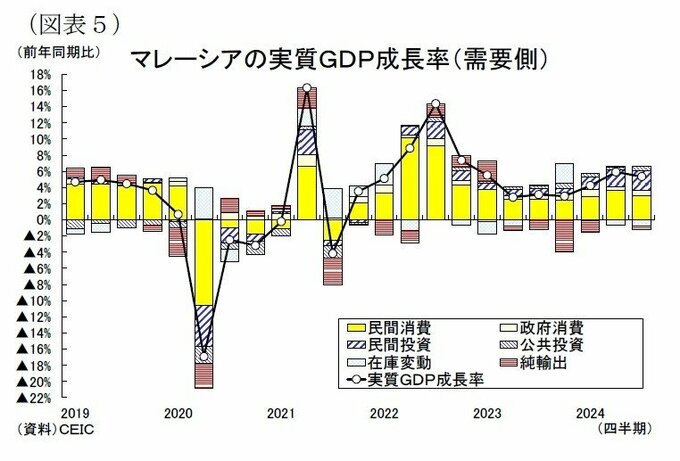

マレーシア経済は輸出と投資の拡大に支えらえて2024年前半の成長率が前年同期比+5.1%となり、輸出低迷とペントアップ需要の剥落により低成長だった2023年通年の前年比+3.6%から加速したが、2024年7-9月期の成長率は前年同期比+5.3%となり、4-6月期の同5.9%から鈍化した。

7-9月期の成長率低下は主に民間消費の鈍化と純輸出の悪化が影響した。外需は、半導体サイクルの好況とインバウンド需要の回復により財・サービス輸出(同+11.8%)が増加したが、資本財や中間財の需要増加により輸入(同+13.5%)が大きく伸びたため、純輸出がマイナス寄与となった。内需については、民間消費(同+4.8%)がベース効果の影響で高水準だった前期の同6.0%から低下したが、雇用の増加や物価の安定、そして政府の低所得層向け現金給付制度「スンバンガン・トゥナイ・ラフマー」の給付開始などにより堅調を維持した。総固定資本形成(同+15.3%)は建設投資(同+14.4%)と設備投資(同+12.3%)が揃って二桁増となった。以上のとおり、7-9月期は成長率こそ鈍化したものの、非常に良い内容だった。

先行きのマレーシア経済は、年内は内需・外需が順調に推移して従来の政府予測の+4~5%成長を上回り、来年は成長率が低下するものの底堅さを保つと予想する。2025年度国家予算では財政赤字(GDP比)が3.8%と、24年の4.3%から低下しており、緊縮的な財政政策は景気にマイナスに働くだろう。また外需は鈍化しそうだ。2025年は世界半導体市場の二桁成長が予測されており、インバウンド需要の回復も続くとみられるが、財・サービス輸出は好調だった2024年と比べて減速するだろう。一方、民間消費はインフレの加速が緩やかであり、公務員給与引上げと最低賃金上昇による可処分所得の増加や労働市場の安定により堅調を維持するだろう。投資は公共投資が鈍化するものの、政府の新産業マスタープラン(NIMP2030)の下でのイニシアチブの実施、米中貿易摩擦を背景に欧米や中国の半導体企業から投資を集めており、民間部門を中心に底堅い伸びが続くだろう。

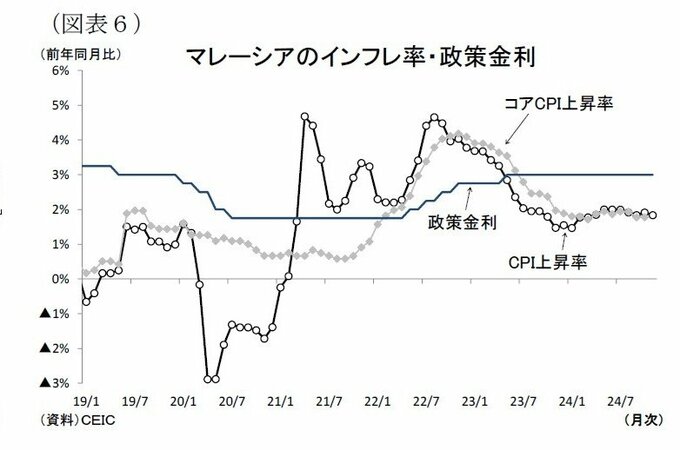

金融政策は、マレーシア中銀が2022年5月から段階的に利上げを実施し、政策金利を1.75%から3.00%まで引き上げた後、現在9会合連続で据え置いている。11月の消費者物価上昇率は前年同月比+1.8%と、昨年から低水準を維持している。先行きは燃料補助金の合理化や順調な景気などを背景に緩やかなインフレの加速が予想される。マレーシア中銀は2025年末にかけて底堅い成長と管理可能な物価上昇圧力が続くなかで、現行の金融政策を維持して慎重な政策運営を続けると予想する。

実質GDP成長率は2024年が輸出回復により前年比+5.3%(2023年:同+3.6%)と上昇するが、2025年は同4.7%に低下すると予想する。