(ブルームバーグ):2025年に幕が引かれようとする中、ブルームバーグは金融市場を沸かせたテーマの数々を振り返った。勝利、壊滅的な損失、そしてこの時代を象徴する取引。確信に基づいた賭けと急速な暗転が繰り返された1年だった。

暗号資産:「トランプ」ブランドの暗転

それは暗号資産(仮想通貨)において最も説得力のあるモメンタム投資の一つに見えた。「トランプ」ブランド関連なら何でも買い込むという手法だ。トランプ米大統領は選挙期間中、そして就任後もデジタル資産に全面的に肩入れした。抜本的な規制改革を推し進め、有力な政府機関の随所に業界の味方を配した。一族もこれに乗じた。

一連の事業展開は迅速だった。就任式の数時間前、トランプ氏はミームコインを立ち上げ、ソーシャルメディア上で宣伝。メラニア夫人も独自のトークンを公開した。一族が設立したワールド・リバティ・ファイナンシャルは「WLFI」トークンを個人投資家向けに提供を開始した。大統領の次男エリック・トランプ氏が共同で創業したビットコインのマイニング(採掘)企業アメリカン・ビットコインは、9月に合併を通じてナスダックに上場した。

これらは登場するたびに急騰したが、どれも短命に終わった。12月23日の時点で、トランプ氏のミームコインは低迷しており、1月の高値から80%余り下落している。コインゲッコーによると、メラニア夫人のトークンは99%近く下落。アメリカン・ビットコインは9月の最高値から約80%沈んだ。

政治が取引を後押ししたが、投機の法則によって押し返された。ホワイトハウスに味方がいても、こうしたトレードは暗号資産の本質的なパターンから逃れることはできなかった。価格の上昇、レバレッジ急増、流動性の枯渇というパターンだ。10月に最高値を付けたビットコインは、年間ベースでは下落して1年を終える方向だ。政治はトランプ氏関連資産に勢いを与えたが、保護までは提供しなかった。

AIトレード:次の「世紀の空売り」か

ヘッジファンドの「人工知能(AI)トレード」はルーティンの情報開示で報告されるが、その影響は決してルーティンではない。

サイオン・アセット・マネジメントは11月3日、エヌビディアとパランティア・テクノロジーズに対するプットオプションを保有していると届け出た。プットオプションは、一定の期日までにあらかじめ決められた価格で株式を売る権利を投資家に付与する契約だ。

エヌビディアとパランティアはいずれも、ここ3年間にわたり株式相場をけん引してきたAIトレードの中心に位置している。サイオンは巨大なファンドではないが、注目されている。運用を担うのは2008年の金融危機につながった米住宅ローンバブルを描き映画化もされたマイケル・ルイス氏の著書「世紀の空売り」で市場の予言者として名をはせたマイケル・バーリ氏だ。

プットオプションの行使価格は衝撃的で、エヌビディアは直近終値から47%安い水準、パランティアは76%安い水準だった。ただし、謎は幾つか残った。報告義務が限られるため、これらのプットがより複雑な取引の一部なのかどうかは分からなかった。

また、この情報開示は9月30日時点のサイオンのポジションを切り取ったスナップショットに過ぎず、バーリ氏がその後に持ち高を減らしたか手じまった可能性もある。

それでも、主要AIプレーヤーの高いバリュエーションや巨額の投資計画に対する懐疑が積み上がっていた。このニュースを受けて、エヌビディアの株価は下落し、パランティアも同様に下げたが、その後は持ち直した。ナスダック市場全体にも売りが広がった。

バーリ氏が幾ら稼いだのかを正確に知ることは不可能だ。同氏が残した手がかりの一つはX(旧ツイッター)への投稿で、パランティアのプットに1.84ドルを支払ったと明らかにした。

これらのオプションは3週間足らずで最大101%値上がりした。バーリ氏のディスクロージャー(情報公開)は、少数のAI関連銘柄への人気集中や市場への巨額パッシブ資金流入、低いボラティリティーに支配された市場の水面下でくすぶっていた疑念を明確にした。

この取引が先見的だったのか、それとも時期尚早だったのかどうかにかかわらず、市場で最も優勢なナラティブ(物語)であっても、いかに急速に支持を失い得るかが浮き彫りになった。

防衛関連株:新たな世界秩序

地政学的な転換は、かつて資産運用会社が投資対象として問題視していた欧州防衛セクターの株価に大幅な上昇をもたらした。トランプ氏がウクライナ軍への資金提供から一歩引く方針を示したことで、欧州各国政府は支出拡大に走り、域内防衛関連企業の株価は大きく押し上げられた。ドイツの兵器メーカー、ラインメタルは12月23日時点で、年初来の株価上昇率が約150%に達し、イタリアの防衛企業レオナルドも同期間に90%強上昇した。

運用担当者は以前、ESG(環境・社会・ガバナンス)上の懸念から賛否が分かれる防衛分野を敬遠していたが、方針を転換した。運用方針そのものを改めるファンドも相次いだ。

シコモア・アセット・マネジメントのピエール・アレクシ・デュモン最高投資責任者(CIO)は「当社は今年初めまでESGファンドから防衛関連銘柄を外していた」とした上で、「パラダイムが変わった。そうした時には責任を持ち、自らの価値観も守らなければならない。だから防衛目的の兵器を重視している」と語った。

ゴーグルメーカーから化学メーカー、印刷会社に至るまで防衛関連株は猛烈な勢いで買われた。欧州防衛株で構成されるブルームバーグの指数は23日時点で年初来70%超上昇している。

このブームはクレジット市場にも波及し、防衛分野との関係が薄い企業に対しても、融資に前向きな貸し手が殺到した。グリーンボンドをモデルに、銀行は武器メーカーのような借り手向けに資金使途を限定した「欧州防衛債」の販売まで始めた。これは、防衛をイメージ悪化の対象ではなく公共財として再評価する動きであり、地政学の変化に資本はイデオロギーより速いペースで反応することをあらためて示すものだ。

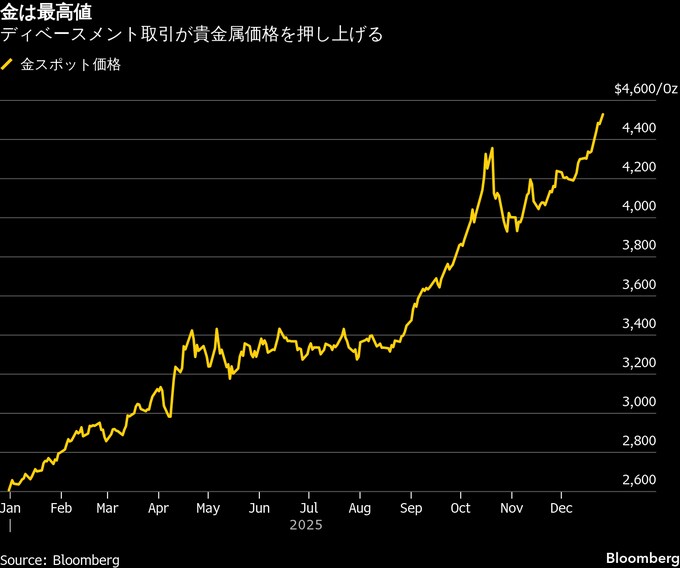

ディベースメント取引:事実かフィクションか

米国やフランス、日本など主要国が抱える巨額の債務と、こうした問題に対応しようとする政治的意欲の欠如を踏まえ、一部の投資家は今年、金や暗号資産(仮想通貨)といった代替資産に資金を振り向け、国債やドルに対する姿勢を後退させた。こうした考え方は、ディベースメント取引(通貨価値下落に備えた売買)という弱気な呼び名と共に広がった。

米財政見通しを巡る懸念が過去最長の政府閉鎖と重なった10月にこれが最高潮に達した。投資家はドル以外に避難先を求め、金とビットコインはいずれも最高値を更新。これはライバル視されることが多い両資産にとっては珍しい局面だった。

ストーリーとしてのディベースメントは、混沌としたマクロ環境を分かりやすく説明したが、取引自体は複雑だった。最高値を更新後、暗号資産市場全般の低迷の中でビットコインは軟調に推移。ドルはやや安定した。米国債は崩壊するどころか、2020年以降で最高の年となる方向だ。財政悪化への懸念と安全資産に対する強い需要は、特に成長が鈍化し政策金利がピークに達する局面では共存し得ることを改めて示している。

ディベースメント取引というストーリーは、全ての市場の動きを説明できるわけではなかった。銅やアルミニウム、銀などの価格変動は通貨価値下落を巡る懸念と同程度、あるいはそれ以上に、トランプ米政権の関税政策やマクロ要因に左右された。

一方、金は力強い上昇を続け、再び最高値を更新。一見すると、ディベースメント取引は機能した。だが、これは法定通貨に対する包括的な評価というよりも、当面の金利や政策、プロテクションを材料とした売買と考えられる。

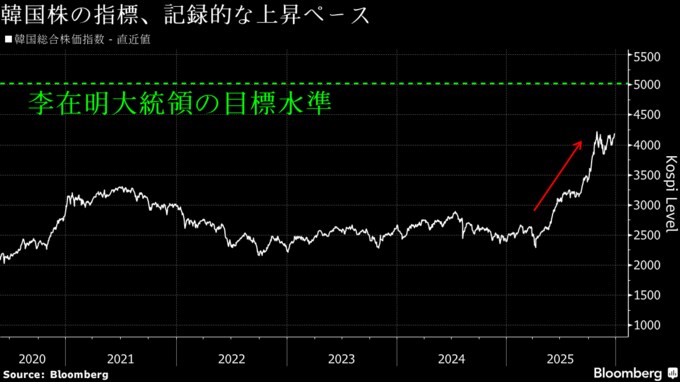

韓国株:Kポップ

韓流ドラマは別として、今年の韓国株式市場ほど、どんでん返しと興奮に満ちた展開はなかなかない。

李在明大統領による資本市場改革を追い風に、主要株価指標の韓国総合株価指数(KOSPI)は2025年に入り70%余り上昇。大統領が掲げる野心的な目標の5000に向かっており、世界の主要株価指数の中でもトップクラスの上昇率となっている。

政治指導者が株価指数の水準を公然と目標に掲げるのは珍しく、李氏の公約は発表当初、ほとんど注目を集めなかった。だが現在では、JPモルガン・チェースやシティグループなどウォール街の銀行が相次いで2026年の達成は可能だとの見方を示している。

世界的な人工知能(AI)ブームを背景に、アジアにおけるAI関連投資の中心地として韓国株への需要が高まっていることも寄与した。

世界を圧倒する韓国株の上昇で、目立つ欠落が1つある。それは国内の個人投資家だ。李氏は公職に就く前は自身も個人投資家だったと有権者にたびたび語っているが、同氏の改革アジェンダは依然として株式が長期保有に値するとの確信を国内投資家にもたらしていない。

海外マネーが韓国株に流入する一方で、国内の個人投資家は売り越しを続け、米国株に過去最高となる330億ドル(約5兆1600億円)を投じたほか、暗号資産や海外のレバレッジ型上場投資信託(ETF)といった高リスク投資に資金を振り向けている。

その副作用の1つが通貨への圧力だ。資本流出が進む中でウォンは下落。派手な株高の陰で、国内に根強い懐疑論が残っていることを改めて示している。

ビットコイン対決:チャノス氏対セイラー氏

すべての物語には二つの側面がある。著名空売り投資家のジム・チャノス氏が、暗号資産(仮想通貨)ビットコインに積極投資するマイケル・セイラー氏率いるストラテジーを巡って仕掛けた裁定取引には、強烈な個性のぶつかり合いと、仮想通貨時代の資本主義に対する信任投票へと変貌しつつあるトレードといった側面が存在する。

2025年初め、ビットコインが急騰し、ストラテジー株も急伸する中で、チャノス氏はチャンスを見いだす。ストラテジーの株価が、保有するビットコインの評価額を上回って取引されていることを「持続不可能」と見て、5月にストラテジー株の空売りとビットコインの買い持ちを公表した。

その後、両氏は公の場で舌戦を繰り広げる。セイラー氏は6月、ブルームバーグTVのインタビューで「チャノス氏は当社のビジネスモデルを理解していない」と語った。一方、チャノスはX(旧ツイッター)への投稿でセイラー氏の説明を完全にナンセンスだと批判した。

ストラテジー株は7月に最高値を付けた後、下落に転じ、チャノス氏の賭けが成果を上げる。この一件は、バランスシートが信頼で膨らみ、価格上昇と金融工学によって維持されるという、ブームと崩壊の繰り返しを象徴する。信頼が揺らぐ瞬間、それまでのプレミアムは「魅力」から「問題」に変わる。

日本国債:「ウィドウメーカー」から「レインメーカー」に

マクロ投資家を過去数十年にわたり繰り返し苦しめてきた取引が一つあるとすれば、日本国債に対する「ウィドウメーカー(寡婦製造機)」として知られる取引だ。この取引の理屈は常に単純に見えた。日本は多額の公的債務を抱えており、いずれ十分な買い手を呼び込むために金利は上昇せざるを得ないという考え方だ。

そこで投資家は、現実が顕在化すれば相場が下落すると見込んで、国債を借りて売却した。だが長年にわたり、この論理は時期尚早で高くつく状態が続いた。日本銀行の金融緩和策が借り入れコストを低く抑え、結果を急いだ投資家を罰し続けたからだ。しかし、もはや状況は変わった。

2025年に入り、ウィドウメーカーは「レインメーカー(稼ぎ頭)」に転じ、指標となる国債利回りが軒並み急上昇したことで、7兆4000億ドル(約1156兆円)規模の日本の債券市場は空売り投資家にとって理想的な環境となった。その契機は日銀利上げや、高市早苗首相が打ち出した積極財政路線など多岐にわたる。

指標の10年債利回りは2%を超え、数十年ぶりの水準に達したほか、30年債利回りは1ポイント超上昇して過去最高を更新した。ブルームバーグが算出する日本国債リターン指数は今月23日までの年初来で6%超低下し、主要市場の中で世界最悪のパフォーマンスとなっている。

シュローダーやジュピター・アセット・マネジメント、RBCブルーベイ・アセット・マネジメントなど資産運用会社は今年、何らかの形で国債売りを議論。日銀の緩和縮小が続く中で、投資家やストラテジストは、この取引にはなお上昇余地があるとみている。

これに加え、日銀は国債買い入れを縮小しており、利回りの上昇圧力となっている。対国内総生産(GDP)比で先進国の中で突出して高い政府債務残高を抱える状況を踏まえると、日本国債に対する弱気姿勢は今後も続く可能性が高い。

原題:The 11 Big Trades of 2025: Bubbles, Cockroaches, and a 367% Jump(抜粋)

--取材協力:Benjamin Harvey、Kerim Karakaya、Youkyung Lee、Cormac Mullen、Michael P Regan、Isolde MacDonogh、Eliza Ronalds-Hannon、Yvonne Yue Li、Matt Turner.記事に関するブルームバーグ・ニュース・スタッフへの問い合わせ先:New York Beth Williams bewilliams@bloomberg.net記事についてのエディターへの問い合わせ先:Beth Williams bewilliams@bloomberg.netSid Vermaもっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.