【タイ】

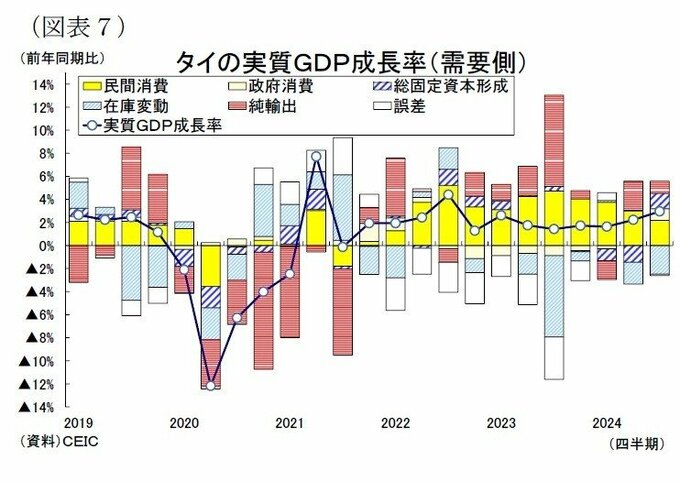

タイ経済は、足元では政府支出が拡大しており7-9月期の成長率は前年同期比+3.0%となり、輸出低迷や政府支出の停滞により低成長だった2023年通年の前年比+1.9%から加速している。

7-9月期の成長率上昇は政府支出の加速や輸出回復による影響が大きい。まず内需については、政府消費(同+6.3%)と公共投資(同+25.9%)が加速した。執行が遅れていた24年度(23年10月~24年9月)国家予算が4月に成立したことで、年金や公務員の医療費などの経常支出やインフラ開発などの資本支出が大幅に増加している。一方、民間消費は同+3.4%となり、前期の同4.9%から鈍化した。昨年実施したエネルギー価格の引下げ政策の影響が一巡してインフレ率が上昇したことなどが消費の重石になったとみられる。民間投資(同▲2.5%)は自動車販売の低迷や、金融機関による与信基準の厳格化、引き締め的な金融政策等により低調だった。他方、外需については、財・サービス輸出(同+10.5%)はコンピュータ(同+146.5%)などの工業製品の出荷やインバウンド需要の拡大によって二桁成長だったが、原材料・中間財の需要増により財・サービス輸入(同+9.6%)が大きく上昇したため、純輸出の成長率寄与度は縮小した。

先行きのタイ経済は政治的安定の回復、財政支出の拡大、観光客の増加、個人消費の回復など内需を中心に景気の回復傾向が続くと予想する。まず外需は2025年もIT関連需要の増加と観光促進策により財・サービス輸出の持続的な拡大が予想される。また内需は、安定した雇用所得環境や政府の景気刺激策(債務再編支援やデジタル通貨給付等)により民間消費が堅調に推移するだろう。デジタル給付金は第一弾(1,450万人に1万バーツ配付)が9月末に開始しており、来年には第二弾の実施を予定している。投資は予算執行の加速により公共投資が拡大するほか、政治的安定の回復によって民間投資が持ち直すと予想する。

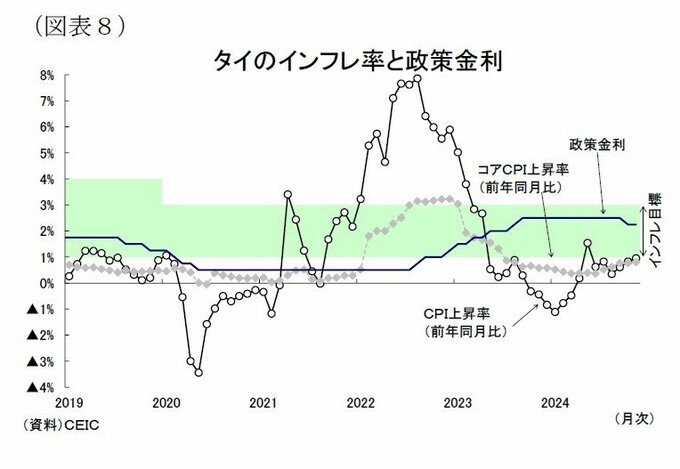

金融政策はタイ銀行(中央銀行)が2022年8月から金融引き締めを開始して政策金利を2.5%まで引き上げた後、今年10月には景気低迷と低インフレを受けて0.25%の利下げに踏み切っている。11月の消費者物価上昇率は前年同月比+0.9%となり、エネルギー補助金策の物価抑制効果の剥落や洪水の影響で食品価格が値上がりして上向いているが、国内需要が弱く中銀の物価目標(+1.0%~3.0%)の下限を下回っている。先行きのインフレ率は景気回復による需給の改善などにより+1%台に上昇すると予想する。タイ中銀は追加利下げの政策余地があるものの、今後の景気回復の行方を見極めつつ慎重な政策運営を続けるだろう。

実質GDP成長率は2024年が輸出回復により前年比+2.6%となり、2023年の同+1.9%、2025年が同+3.0%と回復すると予想する。