【経済見通し:米トランプ政権の通商政策の影響次第では成長下振れの可能性も】

2025年は輸出の増勢が弱まるだろうが、内需を中心に底堅い成長が続くだろう。

外需はIT関連需要の継続的な拡大が予想されるものの、増勢は鈍化する可能性がある。世界経済は米国の政策の不確実性や米中対立の激化、世界的な貿易保護主義的な措置の広がりなどが重荷となり輸出がやや減速しそうだ。もっともインフレ抑制に成功した国の多くで金融緩和が進むなかで景気減速は限定的となり、年末にかけて徐々に景気が上向くとみられる。東南アジア諸国は今のところ米トランプ政権の貿易措置の直接的な対象となっていないため、財輸出は増加傾向を維持するだろう。米国が中国に対して追加輸入関税を課した場合、インドネシアのように対中貿易依存度の高い国はマイナスの影響を受けやすいが、中国からの生産移転先として多国籍企業から投資が流入して成長にプラスの影響をもたらす可能性もあり、国によって影響に差が生じることとなりそうだ。

またインバウンド需要はコロナ禍からの経済正常化により盛り上がりをみせた過去2年間と比べて勢いは落ちるものの、持続的な回復が予想される。特にアジア地域の海外旅行需要はコロナ禍からの回復の途上にあり、今後は中国人観光客の復調が予想されるほか、ビザ優遇措置などの各国政府の観光促進策が外国人観光客の増加に寄与するとみられる。

内需は堅調な伸びを維持するだろう。労働市場の改善や賃金上昇、インフレ圧力の緩和によって家計の実質所得が増加するため、民間消費は堅調に推移するだろう。また投資はグローバルサプライチェーンの再構築やデータセンターの投資ブームなどから域内に海外資本が流入するため底堅い成長が続くと予想する。また金融緩和を実施する国では、これまで家計・企業の活動を圧迫していた金融引締めの累積効果が和らぐだろう。

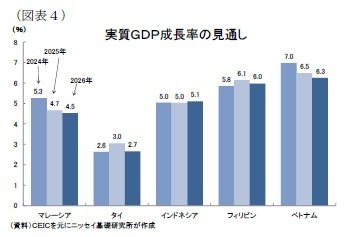

国別にみると、経済の輸出依存度が高いベトナム、マレーシアは輸出と製造業の回復によって2024年が高い成長となっただけに、2025年は成長率が鈍化しやすい。一方、フィリピンとインドネシア、タイのように景気動向が緩慢だった国は堅調な成長軌道が続くだろう。