死亡保障不足に関する各国比較

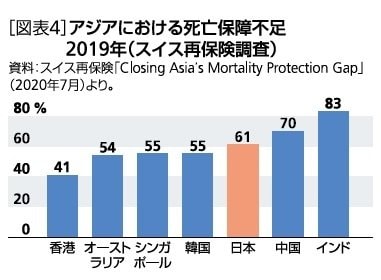

一方、スイス再保険による調査によれば、2019年における日本の死亡保障不足は、「アジア先進国で最も深刻な水準」とされており、インド(83%)、中国(70%)より低いものの、香港(41%)、オーストラリア(54%)、シンガポール(55%)、韓国(55%)よりも高い状況となっている。

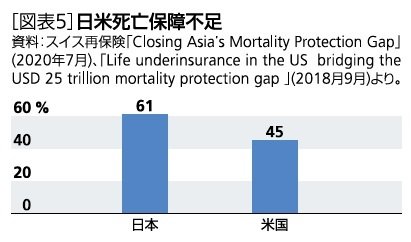

なお、同社調査によれば2018年の米国の死亡保障不足は45%であり、米国との比較でも日本は深刻度が高い。

また、スイス再保険による2020年9月7日付ニュースリリース「日本の世帯の死亡保障ギャップがアジア先進市場の中で最も深刻」では、日本の状況について、以下のように述べられている。

【日本の死亡保障不足についてのスイス再保険の指摘(要旨)】(2020年9月7日)

※スイス再保険、ニュースリリース「日本の世帯の死亡保障ギャップがアジア先進市場の中で最も深刻」(2020年9月7日)を基に筆者にて作成

(1)(2019年における日本の死亡保障不足は)「必要保障額の61%に達し、アジアの先進市場の中で最も深刻」である。

(2) 日本の世帯の68%は依然として過少保険の状態となっている。日本では、生命保険が利用できる最も重要なセーフティネットとなっており、過少保険は危機的な状況にある。

(3) 他のアジア諸国では、コストが高いという印象が生命保険の購入を妨げる最も大きな要因となっているが、日本ではすべての年齢層(特に20~29歳の比較的若い消費者)で、生命保険商品の複雑さ (54%)が価格(46%)よりも大きな障壁となっている。

(4) 日本の死亡保障不足の主な要因は、死亡リスクの過小評価や、生命保険に対する誤った認識である。

今回、諸データを見てみた結果、日本人は保険好きで、オーバーインシュアランスの世帯が多い、との印象は実態とはかけ離れていることを示しているように思える。高齢化が進行する中、日本の生保市場は成熟しているとの印象もあるが、死亡保障不足は広がっており、開拓余地は大きいとも言えるのではないか。

日本の死亡保障不足については、今後も注視してまいりたい。

(※情報提供、記事執筆:ニッセイ基礎研究所 保険研究部 上席研究員 兼 気候変動リサーチセンター 気候変動調査部長 有村寛)