“シリコンサイクル”は2025年1月に一旦ピークを迎える可能性

半導体売上高は一定のリズムで波を作ることが知られている。いわゆる“シリコンサイクル”だ。世界半導体売上高の前年比をみると、ほぼ4年毎にピークをつけていることがわかる。2004年以降のサイクルをみると、ピークからピークの平均期間は45か月(最短39か月、最長49か月)、ボトムからボトムの平均期間は40か月(最短32か月、最長47か月)だ。直近の前年比のピークは、2021年4月(前年比+33.8%)なので、平均的なパターンでは45か月後の2025年1月には、一旦ピークをつける可能性があるということになる。そして、直近のボトムが2023年2月(同▲24.1%)なので、平均的なパターンでは40か月後の2026年6月に、一旦ボトムをつける計算になる。

いずれにしても2025年はシリコンサイクルだけで言えば、モメンタム下向きの厳しい局面になるリスクがあるということだ。足下の好調さを考えると違和感があるが、これまでの経験則を無視することもできないだろう。

ただ、2010年代後半には、シリコンサイクルに加え、“スーパーサイクル”というワードがよく聞かれるようになった。それは、半導体需要が、PCやスマートフォン、クラウドサーバーだけではなく、IoT、自動車、そしてAIと、爆発的に拡大していくので、単純なシリコンサイクルの時代は終わった。スーパーサイクルの中では従来のサイクルが消えることはないが、影響は小さくなる、というものだ。

確かにAI関連半導体の需要は恐ろしいほどの伸びを見せているし、その関連企業の業績は市場の高い期待を上回るものだ。コロナ禍での“新しい生活・仕事スタイル”の拡大や、サプライチェーンの大混乱によって、スーパーサイクルどころではなかったが、そうした需要も一巡したなかで本格的なスーパーサイクル到来ということだろうか。

ただ、AI関連製品を主力としていない企業の決算は区々だ。特にPC、スマートフォンはコロナ禍でかなりの需要先食いがあったことで、需要の伸びが鈍いようだ。つまり、AIと半導体は同じではないということだ。AI関連需要は驚異的な伸びを示しているといっても、半導体産業全体の中では、まだ主要分野ではない。AI関連需要が他の需要減速をカバーできるようになるのか。

いろいろな意味で、2025年は注目だ。AI関連需要が下支えとなり、半導体全体の売上が好調に推移していくのか。それとも、経験則通り、一旦ピークをつけて、シリコンサイクルの底に向かって減速していくのか。半導体市場動向は株価との連動性が大きいので、その販売動向には注目だ。

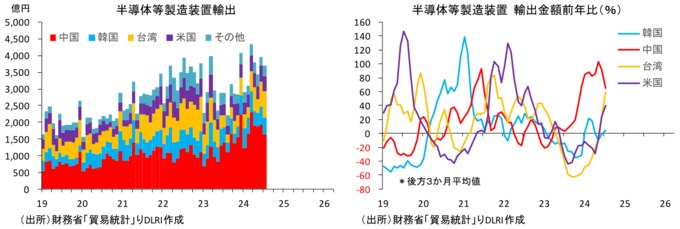

日本で半導体企業と言えば製造装置メーカー、対中輸出規制動向に注意

さらに米国による対中半導体輸出規制の動きには注意が必要だろう。米国は2018年に輸出規制を導入。国家安全保障上の懸念があるとして、中国の半導体関連企業を相次ぎエンティティリスト(Entity List)に加え、輸出を制限している。また、2022年10月には、中国向けに輸出される、人工知能(AI)処理やスーパーコンピュータに利用される半導体、先進的な半導体製造に利用される半導体製造装置等に対する新たな輸出管理措置の導入を発表した。一定性能以上の半導体製造ラインに使用される半導体製造装置等を輸出管理対象とするなど、措置の範囲は幅広いものとなっている。米国は同盟国であり、半導体製造装置で高いシェアを握る日本、オランダにも協力(同調)を求めており、日本政府は2023年7月に先端半導体の製造装置などを輸出管理の規制対象に加えている。

日本の半導体製造装置の輸出では、中国、韓国、台湾、米国の4か国で全体の90%程度を占めている。中でも中国向けは、米国による輸出規制導入後、半導体サプライチェーンの国産化を進めていることもあり、2019年には40%だった輸出シェアが、直近2024年1月~8月では、54.5%まで拡大しており、半導体製造装置全体の輸出拡大を支えている。

いまのところ、上記輸出規制では半導体製造装置企業に想定以上の大きな影響は出ていないものの、油断はできない。報道では、今月、米下院中国特別委員会の幹部は、日本に対して、半導体製造装置の対中輸出規制の強化を求めているとのこと。そして、11月5日は大統領選挙だ。どちらの候補が勝っても、半導体等先端技術の対中規制は強化されることはあっても緩和される方向にはない。日本の半導体関連企業と言えば、製造装置メーカーと言っても過言ではない。こうした対中規制の動きについても注意深く見ていく必要がある。

“AI、半導体”で一括りにしないことが必要

今後、日米とも、上場企業の決算が続々と発表される。日本では3月期決算企業の9月中間決算であり、このタイミングで2024年度通期の決算見通しを修正する企業も多い。“シリコンサイクル“の現在位置を頭に入れながら、AI関連製品の開発、売り上げ動向や、各半導体分野の需要動向等を確認するいい機会だ。“AI、半導体“と一括りにせず、PC、スマーフォン、IoT、自動車といった各需要分野の動き、半導体製造のバリューチェーンの動きといった“林“に加え、各企業の技術開発や設備投資動向といった“木“の状態も見極めていくことが大切だろう。

(※情報提供、記事執筆:第一生命経済研究所 経済調査部 研究理事 佐久間啓)