日本経済の行方と金融政策の展望

OECDは日本経済の成長率見通しを大幅に下方修正し、2024年はマイナス0.1%と予測しています。

この背景には、自動車生産の低迷や自然災害の影響などがあります。IMFも同様の分析をしており、日本経済の先行きに不透明感が漂っています。

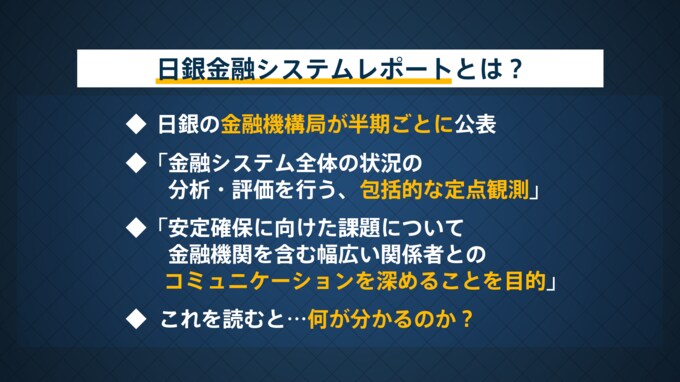

こうした状況下、日銀は金融システムレポートを発表します。このレポートは、金融機関の経営状況や金融システム全体の安定性を分析・評価するものです。日銀の金融機構局は、個別の金融機関からデータを収集し、マクロ的な視点で分析を行います。

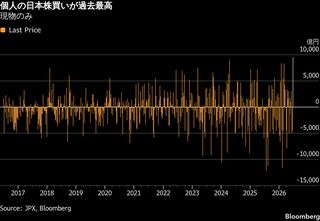

現在、日本で金融危機が起こる可能性は低いものの、金融政策に対する影響が注目されています。日銀は久しぶりに利上げを実施しており、金融機関の経営やポートフォリオへの影響を確認することが重要です。

利上げによって金融ストレスが高まったり、不良債権が増加したりする兆候があれば、利上げペースを調整する可能性もあります。

日銀は金融政策決定において、金融システムの状況を非常に重視しています。金融企画局長を務める正木氏は、以前金融機構局長を務めていました。このことからも、日銀が金融システムの安定性に注視していることがわかります。

10月末に予定されている金融政策決定会合では、利上げを見送る可能性が高いとみられています。選挙直後であることや、為替相場に影響を与えるアメリカの大統領選への配慮などが理由として挙げられます。

日本経済は内外の不確実性に直面しています。日銀は金融政策運営において、経済・物価情勢だけでなく、金融システムの安定性にも目を配る必要があります。

金融システムレポートは、その判断材料として重要な役割を果たすことになるでしょう。

日銀の利上げ見送り 12月実施の可能性高まる

日銀は10月の金融政策決定会合で、利上げを見送る公算が大きいようです。ブルームバーグの報道によると、関係者の間では10月の利上げ見送りがほぼ確実視されているとのことです。

末廣氏は、10月の利上げ見送りはイレギュラーな判断だと指摘します。日銀が四半期に一度発表する経済・物価情勢の展望(展望レポート)で、日本経済の見通しが想定通り(オントラック)であれば、利上げを継続する正当性があるためです。

ブルームバーグの報道によれば、今回の展望レポートでは日本経済はオントラックとの結論になる見込みです。

それにもかかわらず、日銀が利上げを見送る理由としては、8月以降の金融市場の変動がまだ落ち着いていないことと、海外経済の不確実性が高まっていることが挙げられるようです。

末廣氏は、日銀が8月の金融市場の変動を利上げ見送りの理由に使っている点について、若干の違和感を覚えると述べました。

ただし、日本経済がオントラックであっても、金融市場が安定するまでは利上げを見送るというロジックは一応通るとの見方を示しました。

重要なのは、日本経済がオントラックであるならば、次の展望レポートを待つまでもなく、金融市場が安定すれば12月にも利上げに踏み切る可能性が高いということです。

日銀が金融市場の安定を利上げの条件としている以上、10月の展望レポートや植田総裁の発言のトーンを注視し、金融市場の安定度合いを見極める必要がありそうです。

多くの市場関係者は日銀の利上げ時期を来年1月と予想していますが、末廣氏は12月の可能性が高いとの見方を示しました。

日銀の判断を占う上で、10月の展望レポートと植田総裁の発言が重要な手掛かりになりそうです。