日米両政府が投資プロジェクトの候補を公表

10月27日、訪日している米ラトニック商務長官は日米貿易合意における5,500億ドル(約80兆円)の対米投資に関して、「第1号案件は電力分野」と言及した(10月28日付け日本経済新聞)。

具体的にはガスタービンや冷却システムなどを日本が供給し、米国内の電力需要に応えるプロジェクトに取り組む模様だ。また、アラスカにおける液化天然ガス(LNG)開発事業も対象となると述べ、こうした「電力とインフラで80兆円の過半」と述べた。

また、対象は(米国の)国家事業であり、「日本の損失リスクはゼロ」と日本側による投融資が毀損する可能性を否定した。

また、日米首脳会談が実施された28日には両政府が「日米間の投資に関する共同ファクトシート」を公表した。

「エネルギー」、「AI向け電源開発」、「AIインフラの強化」、「重要鉱物等」の4分野に関して、両政府が関心を有する具体的なプロジェクト、主体となる日米の企業、及び最大投資額の一覧(記載額の合計は3,935億ドル)が示された。

このうち3,870億ドルが発電関連であり、具体的には次世代の小型原発であるSMR建設、ガスタービン、送電・変電設備、電力貯蔵システムなどの供給が挙げられた。

本稿では対米投資の主力案件とみられる米国の電力事業を概観する(特段の記載がない限り、データ出典及び予想値は米エネルギー情報局(EIA))。

経済成長が電力需要を押し上げ

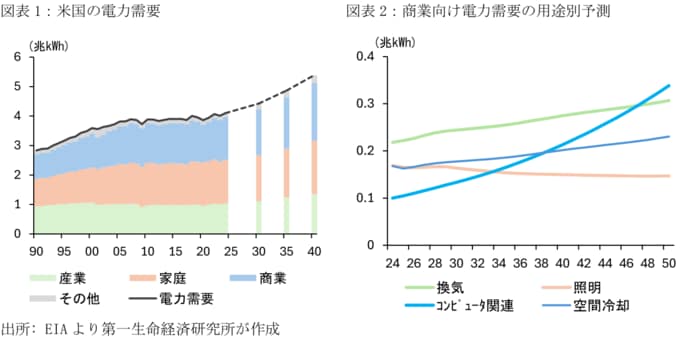

米国における2024年の電力需要(4.2兆キロワットアワー[kWh])のうち、36%が家庭用、35%がオフィスなどの商業用、25%が製造業を中心とした産業用である。

2040年の電力需要は24年から31.4%拡大すると見込まれており、寄与度別に見ると商業用が+11.8%ptと最大、家庭用が+8.0%pt、産業用が+7.5%ptと続く。

家庭用の電力需要は人口(世帯数)成長、商業用と産業用は経済成長を背景に拡大すると考えられる。

なお、産業向けの電力需要は90年代半ばから足下まで概ね横ばい圏で推移しており、同期間における省エネ技術進展やサービス業への経済構造シフトなど、複合的要因が影響したとみられる。

一方、先行きの産業向けの電力需要が上記の予想通りに拡大するかを占ううえでは、米国への製造業回帰が本格化するかに大きく依存するだろう。

また、業種別ではAI普及を背景にデータセンター関連の電力需要拡大が顕著だ。オフィス等の商業用におけるコンピュータ関連の電力消費は2040年までに2.1倍(2024年対比)へ拡大すると予想され、これは同期間における全体の電力消費を+2.7%pt押し上げる要因となる。