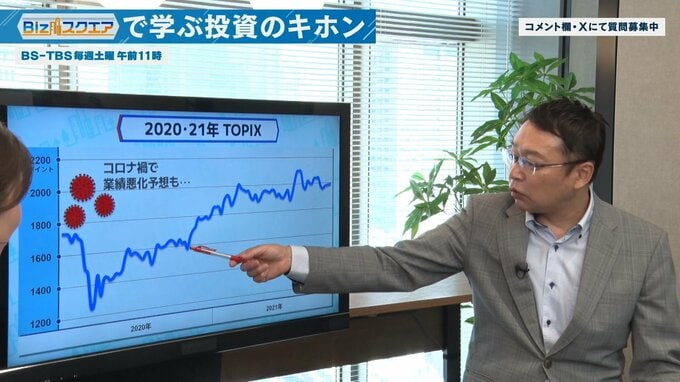

コロナの時と同じ現象

2020年といえば、「コロナショック」

3月中旬には日経平均株価が一時1万6500円まで下がったが、その後V字回復した。

『ニッセイ基礎研究所』井出真吾さん:

「各国政府が給付金だなんだと財政出動を一気にやったし、各国の中央銀行も大規模な金融緩和をした。それでひとまずV字回復し、その後揉み合って2020年後半終わりがけからぐっと上がり始めた」

この時も、「市場の目線が早々に来期に移ったこと」が関係しているという。

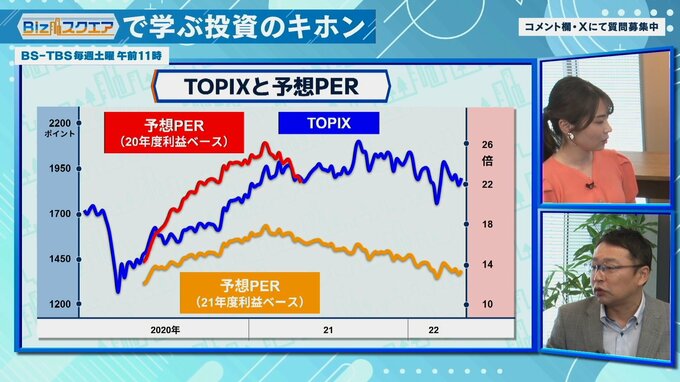

当時の予想PER(株価収益率)を見てみる。PERとは「企業の業績に対して株価が何倍になっているか」という指標で、数字が大きいほど「割高」で、低いほど「割安」。標準は「14~16倍」だ。

井出さん:

「2020年後半に株価が急上昇した時、〔20年度利益ベースの予想PER〕は22倍超えで「割高」の状態。とても買えない、バブルかっていうぐらいの高さだった。一方〔21年度利益ベースの予想PER〕は14倍あるかないかぐらい。『なら、今年を見たら割高だけど、来年度を見れば全然買えるよね』という見方に市場が変わっていって株を買う人が増えた。しかも、21年度の利益はもっと上振れするだろうから、実質的にはPERを12倍、13倍で見積もってもいいという見方も強かった。それで株価がどんどん上がって行った」

――じゃあコロナの時に買った人は…

井出さん:

「結局株価は2021年の年末まで大きく崩れることもなかったから、21年度の業績を2020年後半の時点で織り込みに行って正解でしたという話。今もこれに似たことが起きている」

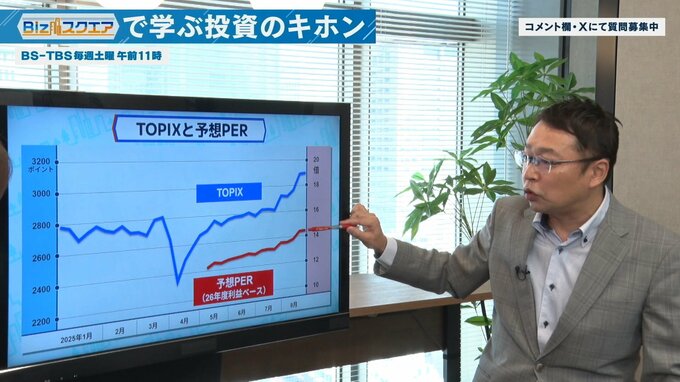

▼2025年4月、トランプ関税発表後急落

▼その後V字回復し、揉み合ってじり高となり7月下旬から急上昇

一方、〔2026年度利益ベースの予想PER〕は7月の株価高騰にもかかわらず、14.4倍と標準の中でも下の方の水準だ。

井出さん:

「問題は、この先26年度の業績予想が2020年の時みたいにさらに上振れするかどうか。上振れなら実質的には13倍台、場合によっては12倍という見立てができるから、『まだまだ今買ってもいいよね』という判断になるが、僕は“上振れる余地はある”と思う」