米国債「1ドル120円」になっても預貯金より高利回り

例えば、「国債」を見てみる。

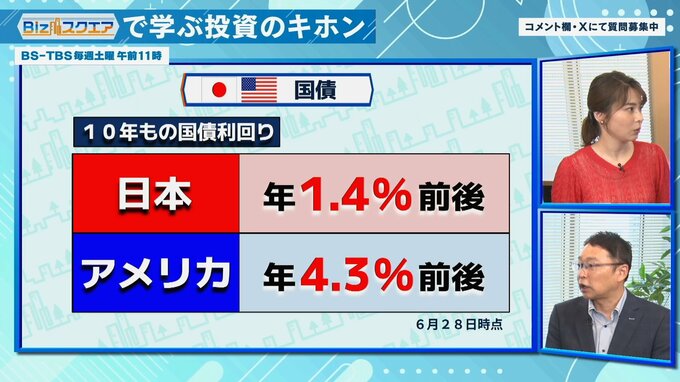

【10年もの国債利回り】6月28日時点

▼日本⇒年1.4%前後

▼アメリカ⇒年4.3%前後

『ニッセイ基礎研究所』井出真吾さん:

「日本の場合だいぶ上がってきたけど1.4%前後。しかもNISAを使えないので、表面上の利回り1.4%から2割引かれて実質的には1.1%ぐらいになってしまい、完全にインフレに負ける。一方、アメリカ国債は直近で4.3%前後」

ーーずいぶん高いと思うが、でもやはり為替の影響とかも出てくるのでは。

井出さん:

「米ドル建てだから円高になるとマイナスの影響を受ける。ただ、どのくらい円高になったら、どのくらい減るか。これをきちんと理解した上で考えるべき」

例えば

▼米国債(利回り4%)を「償還額(満期の時の額面)100万円相当」購入した場合

▼購入時の円相場を<1ドル150円>とする

▼購入額は日本円で67万6000円

満期の時に、【円相場が150円のまま】なら100万円戻ってくるが、<償還額と購入額の差額に20%の税金>がかかるため、実際の受取額は93万5000円になる。

その場合でも、購入額に対する実質利回りは【3.3%】。

【10%円高で135円】になった場合は

▼償還額⇒90万円に減る

▼償還額が減った分税金も少し減り、税引き後の受取額⇒85万5000円

▼実質利回り【2.4%】

井出さん:

「2.4%なら日本のインフレには多分負けない。足元のインフレには負けているが、主要なエコノミストたちの予想をまとめると、この先ざっと1〜2%ぐらいのインフレが予想されていて、それには負けない。それに何と言っても円の預貯金よりは、遥かに利回りが良い。10年物の定期預金で実質0.4%だからそれよりプラス2%の利回りになる」

【20%円高で120円】になった場合は

▼償還額⇒80万円

▼税引き後の受取額⇒77万5000円

▼実質利回り【1.4%】

井出さん:

「1ドル135円までは十分ありえるが、120円まではあまり心配する必要はないと思う。仮に120円までいったとしても、実質利回り1.4%なので、やはり円の預貯金で置いておくよりは良い。デフォルトしないというのが条件にはなるが、預貯金で置いておくよりはより確実に少し資産を増やせそうだということ」

逆に、円安になれば当然資産額は増える。

井出さん:

「為替の専門家たちの中で割と多いのが日本はもう構造的に円安だと、<長期的には円安>という見方。もし本当にそうならば、例えば15年後10年後1ドル165円というのもなくはない。その場合だと、利回りはもっと高くなる」

【5%円安で1ドル158円】=実質利回り【3.7%】

▼償還額⇒105万円

▼税引き後の受取額⇒97万5000円

【10%円安で1ドル165円】=実質利回り【4.2%】

▼償還額⇒110万円

▼税引き後の受取額⇒101万5000円