若い世代は「5000万円問題」に

さらに、今後物価が上がれば2300万円からもっと膨らむ可能性があるという。

井出さん:

「実際どのぐらい増えていくかはわからないが、政府・日銀が目指している物価2%目標を前提に試算すると、今25歳の人が65歳になる40年後は、退職金や年金の他に【5000万円】が必要になる」

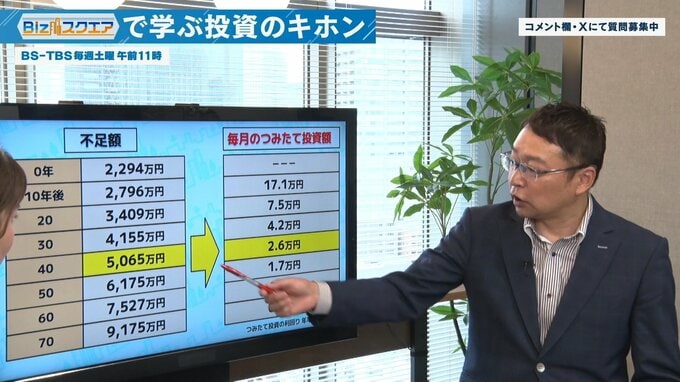

【ゆとりある老後生活のための不足額】

▼10年後⇒2796万円

▼20年後⇒3409万円

▼30年後⇒4155万円

▼40年後⇒5065万円

▼50年後⇒6175万円

▼60年後⇒7527万円

▼70年後⇒9175万円

「つみたて投資」なら毎月いくら?

では、このお金をどう準備したらいいのか?

井出さんが1つあげるのは【つみたて投資】だ。

不足額をカバーするための「毎月のつみたて投資額」を見てみると、40年後に65歳になる、今25歳の人は「毎月2万6000円」となる。

▼10年後(2796万円不足)⇒毎月の投資額17.1万円

▼20年後(3409万円)⇒7.5万円

▼30年後(4155万円)⇒4.2万円

▼40年後(5065万円)⇒2.6万円

▼50年後(6175万円)⇒1.7万円

▼60年後(7527万円)⇒1.1万円

▼70年後(9175万円)⇒0.8万円

(※つみたて投資の利回り 年率6%の場合)

『ニッセイ基礎研究所』の井出真吾さん:

「僕は10年後に老後を迎えるが、今から2800万円貯めるのは絶対無理だし、毎月17万円の投資も無理。ただ50代半ばになると少しの備えはあるので、ある程度貯蓄がある人なら、差し引いて毎月の投資額も抑えられる。20代の人も、毎月2万6000円は無理でも、5000円でも1万円でもとりあえず始めて余裕ができたら少し増額する。最終的に4000万円とかになるかもしれないが、何もしないよりはずっと良い」

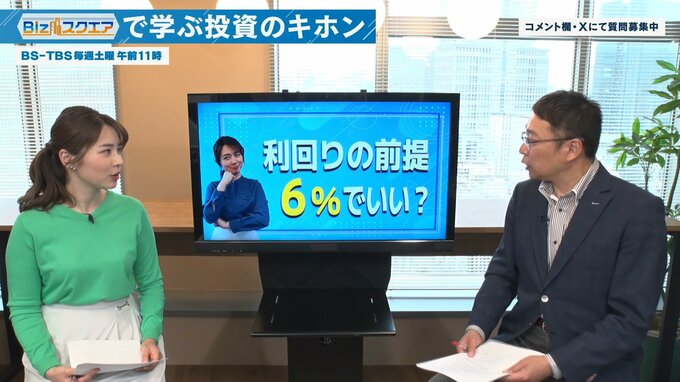

井出さんの試算では「つみたて投資」の利回りを「年率6%」としているが、これは実績に基づいての前提とのこと。

1988年からの過去36年間で平均した、「リターンとリスク」を見てみると

▼全世界株式:リターン(年率)9.1%・リスク(年率)17.2%

▼S&P500:リターン(年率)12.1%・リスク(年率)18.2%

井出さん:

「将来のことなので、こんなに高い数字を前提にするとちょっと危ないかなということで、僕は6%を前提に計算している。実際のところは6%よりちょっと高い利回りで回るかなという期待は持っているが、高い数字を前提に計算して投資をして、30年後40年後に足りていなかったというのは避けたい。6%前提だと、毎月少し余計に投資することになるかもしれないが、ご自身の状況に合わせて投資をしてもらえれば」