他業種も「ネット銀行」に参入 その狙いとは

加藤キャスター:

最近では様々な業種がネット銀行に参入してきています。NTTドコモや百貨店の高島屋、さらにJR東日本も参入したことでニュースにもなっていました。

しかし、これらの事業体がそれぞれ銀行のライセンスを持っているわけではなく、既存の銀行から提供される金融サービスのもと、事業体がサービスを提供する形になっています。

では、どうしてこのように新規参入が相次いでいるのでしょうか。

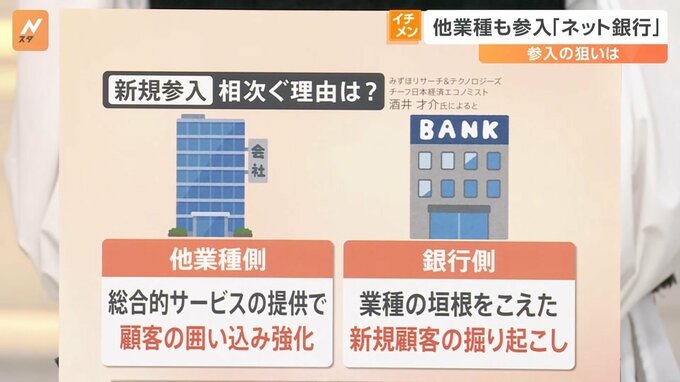

他業種側にはポイント付与などの総合的サービスの提供で、顧客の囲い込みを強化するというメリットがあります。一方で銀行側は、業種の垣根を越えた新規顧客の掘り起こしをする狙いがあるということです。

井上キャスター:

顧客の囲い込みで考えると、かなりWin-Winになってきているのかなと思いますが、この流れは加速しそうですか。

酒井才介さん:

はいそうですね。どこの業態も、新規の顧客をなるべく多く発掘したいということです。例えば百貨店であれば、富裕層やシニア層が高額ブランド品を買いに来ることが多いと思います。その顧客層が同じ建物の中で資産運用の相談ができるようにして、買い物だけではなく、より取引を進行させていくという狙いが新規参入してくる業者の中にはあると思います。今後もこうした動きは加速していくと思います。

ホランキャスター:

そうすると、純粋に銀行としての機能だけではなくて、それにプラスして付加価値としてどんなサービスやおまけがついてくるかみたいなところも競争の判断の一つになりますよね。

星浩さん:

デパートや鉄道は日銭がいっぱい入るので、それをどのように運用するか、というメリットがあります。

ただ金利のある世界がどんどん広がってきて、おそらく日本もちょっとずつ(金利を)上げていきますが、そうすると日本は世界の中でものすごい借金をしているので、そこにその金利が跳ね返ってくるということに気をつけなければいけません。日本独自の悩みの種について考える必要があると思います。

==========

<プロフィール>

酒井才介 さん

みずほリサーチ&テクノロジーズ チーフ日本経済エコノミスト

経済政策や財政の分析が専門

星浩 さん

TBSスペシャルコメンテーター

1955年生まれ 福島県出身

政治記者歴30年