(ブルームバーグ):イーロン・マスク氏率いる米スペースXの大型起債で発行された社債は流通市場で急速に下落しており、ここまで急激にスプレッドが拡大した案件は最近では記憶にないとの声が市場関係者の間で聞かれている。

大手ディーラー1社はスペースXの2056年償還債について、米国債利回りに対する上乗せ幅(スプレッド)を発行時の1.75ポイントから最大0.32ポイント拡大した水準で気配値を提示していた。事情に詳しい複数の関係者が店頭市場(OTC)での非公開取引に関する情報だとして匿名を条件に話した。

スペースXが発行した総額250億ドル(約4兆円)の社債は取引開始後から下落が続き、米国債対比の含み損は25日遅く時点で約3億500万ドルに達した。起債全体では注文額が約900億ドルに膨らみ、スプレッドが縮小したものの、短期債より慎重な見方が示されていた最長年限の社債では、その縮小効果がほぼ完全に失われた。

市場関係者によると、こうした値動きは長期保有を前提とする伝統的な投資家ではなく、短期売買を目的とする投資家が起債に殺到し、早期の転売を狙っていたことを示唆している。23日の社債価格決定以降、同社の株価がおおむね安定して推移しているだけに、社債への売り圧力は際立つ。株価は22日に16%急落していた。

売りの背景には、ヘッジファンドによるショートポジションでの買い戻しやヘッジなどテクニカル要因があるのかもしれない。しかし、前例のない規模のスプレッド拡大はスペースX特有のリスクを反映している。時価総額が今月一時2兆6400億ドルに達した同社は、投資適格級の格付けを獲得した。一方で、今後数年間はキャッシュフローがマイナスとなる見通しのほか、格付け会社フィッチ・レーティングスはマスク氏への依存を「格付け上の主要な制約要因」と位置付けた。

インパックス・アセット・マネジメントのポートフォリオマネジャー、トニー・トルジンカ氏は「スペースX債のスプレッドが発行時の水準から拡大することは予想していたが、これほど大きく広がるとは思わなかった」と指摘。「株式時価総額がピークから約6000億ドル消失し、増額発行による需給悪化に加え、投資家はスペースX特有のリスクプロファイルをどう織り込むべきか判断になお苦慮している。こうした要因が重なった結果だろう」と述べた。

今回のスプレッド拡大は、最近の大型起債案件の流通市場での値動きと比べても異例だ。エヌビディアは今月、7本立てで総額250億ドルの投資適格社債を発行した。同社の2046年償還債(表面利率5.55%)のスプレッドは発行後に11ベーシスポイント(bp、1bp=0.01%)、2056年償還債(表面利率5.625%)は12bpそれぞれ拡大している。

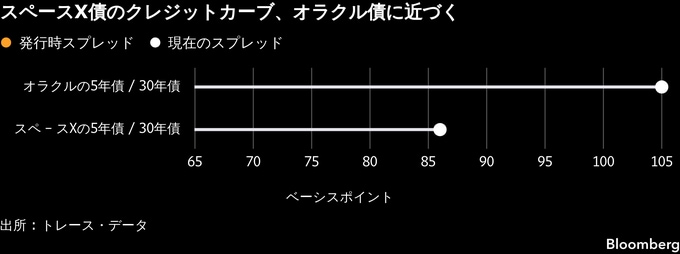

一方、アルファベットが2月に発行した長期債のリスクプレミアムは縮小した。一般にスプレッドの拡大は、投資家が企業の債務返済能力に対する懸念をやや強めていることを示す。今回の下落を経て、スペースX債のクレジットカーブは、同程度の格付けを持つ米オラクル債に近い形状となっている。オラクルの長期債も発行直後にスプレッドが拡大した。

スペースX債への需要は5年債が最も強く、同社は長期債よりも5年債で借り入れコストを大きく引き下げることができた。一方、20年債と30年債は投資家の需要が最も弱かった。

RBCブルーベイ・アセット・マネジメントの債券部門最高投資責任者(CIO)、マーク・ダウディング氏はスペースXの長期債について「当初は一定の期待感と需要があったにもかかわらず」スプレッドは拡大しているとリポートで指摘。「赤字が続く同社が将来の黒字化に向けた資金を賄うため、今後も多額の社債発行が続くと債券投資家はみているようだ」と記した。

スペースXの広報担当者はコメント要請に直ちに応じなかった。社債発行の主幹事を務めた銀行各行も、スペースX債の取引水準についてコメントしなかった。

スペースX債を対象とするクレジット・デフォルト・スワップ(CDS)の取引が今週活発化したと、ブルームバーグは25日に報じた。これにより、投資家は損失リスクをヘッジしたり、同社の信用力に対する見方に基づいてポジションを取ったりすることが可能になる。その結果、市場では売り買い双方の取引が増え、社債市場の流動性向上につながる可能性がある。

原題:Bond Traders Stunned as Losses on SpaceX Debt Keep Growing (1)(抜粋)

--取材協力:Brian W Smith、Davide Barbuscia、Bailey Lipschultz、Brian Chappatta.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.