行動リスク:良かれと思った売買が運用成果を損なう

保有する資産に大きな価格変動が生じると、個人投資家は利益確定や損切りなどの行動を取ることがある。いずれも良かれと思った判断が結果として長期的な運用成果を損なうことも少なくない。これを行動リスクと呼ぶ。

例えば、相場下落の不安から保有資産の売却や積立投資の中断が挙げられる。この場合、損失を確定させるだけでなく、その後の市場回復によるリターンを得られない可能性がある。利益が出たときに早く売りすぎることも、長期の資産形成ではリスクとなる。本来は老後資金や将来の購買力を確保するために長期で保有するはずだった資産を、短期的な含み益に反応して売却すれば、その後の機会を逃してしまう。

現実には、損切りよりも利益が出たタイミングで売却する人が多いようだ。この利益が出た資産を早く売却し、損失が出ている資産を長く保有しやすい傾向は、行動ファイナンスではディスポジション効果と呼ばれる。Shefrin and Statman(1985)[“The Disposition to Sell Winners Too Early and Ride Losers Too Long: Theory and Evidence.” Journal of Finance]は、投資家が利益を早く実現し、損失の実現を先送りしやすい行動としてこの傾向を整理した。

これと似た行動として、下落を経験した後、相場が戻って損益がゼロ近くになった段階で売却してしまうパターンがある。ディスポジション効果が「利益局面での早期実現と損失局面での先送り」を指すのに対し、こちらは「先送りしていた含み損が解消された瞬間に撤退する」行動である。含み損の状態では「損を確定したくない」という心理から保有を続け、損失が解消されたところで「損をせずに撤退できる」と感じて売却する。下落を一度は耐えたように見えても、長期の資産形成に必要な投資を続けられていない点では、結果は変わらない。

投資家の売買行動がリターンに与える影響は、実証研究でも示されている。Friesen and Sapp(2007)[ “Mutual Fund Flows and Investor Returns: An Empirical Examination of Fund Investor Timing Ability.” Journal of Banking & Finance]は、1991〜2004年の米国株式ファンドを対象に、ファンドそのもののリターンと投資家が実際に得たリターンを比較した。その結果、投資家の売買タイミングは、平均的な株式ファンド投資家のリターンを年率1.56%押し下げていた。投資家自身の行動が何もせずファンドを持ち続ける場合よりもリターンを悪化させやすいことを示している。

こうした、投資対象そのもののリターンと投資家が実際に得たリターンとの差は、インベスターリターンギャップと呼ばれる。個人投資家にとって重要なのは、良い商品を選ぶことだけではない。その時は合理的だと考えた売買が、かえって商品が本来生み出すリターンを取り逃すこともある。結果として「余計」な行動を避けることも重要となる。

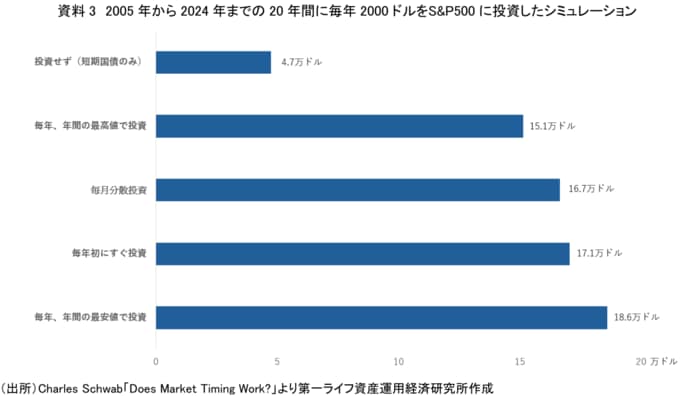

長期の資産形成では、売買タイミングを細かく見極めることよりも、早く投資を始め、長い運用期間を確保することが重要になる。Charles Schwab[“Does Market Timing Work?”]の分析では、2005年から2024年までの20年間、毎年2000ドルをS&P 500 種株価指数に連動する仮想ポートフォリオに投資する5人の仮想投資家を比較している。毎年の最安値で投資できた「完璧なタイミング」の投資家の資産額は18万6077ドルだった。一方、毎年初にすぐ投資した投資家は17万555ドル、毎月分散して投資した投資家は16万6591ドル、毎年の最高値で投資してしまった投資家でも15万1343ドルとなった。投資せず短期国債に置き続けた投資家は4万7357ドルにとどまった。

この結果が示すのは、最良のタイミングを待つよりも投資を先送りしないことがいかに重要かということだ。毎年最安値という完璧なタイミングで投資できた場合と、毎年初にすぐ投資した場合との差は、20年間で約1.5万ドルにとどまる。一方、投資せずに待機し続けた場合との差は12万ドルを超える。長期の資産形成では、相場を当てようとするよりも、運用期間を長く取り、余計な売買を避けることが重要になる。

行動リスクを抑えるには、価格変動のたびに売買判断を迫られにくい仕組みを作ることが重要になる。買付については、積立投資をあらかじめ設定しておけば、相場の上げ下げに応じて毎回タイミングを判断する必要が小さくなる。売却については、短期的な含み益や含み損ではなく、資金計画や家計状況の変化を基準に判断する。

老後資金や将来の生活資金として長期で運用している資産であれば、相場の一時的な変動だけを理由に売却する必要はない。売却を検討するのは、必要資金を使う時期が近づいたとき、家計状況が大きく変わったとき、あるいは資産配分が当初の方針から大きくずれたときなどである。

つまり、行動リスクへの対応とは、相場の変動に合わせて売買するのではなく、買う仕組みと売る基準をあらかじめ整えておくことである。