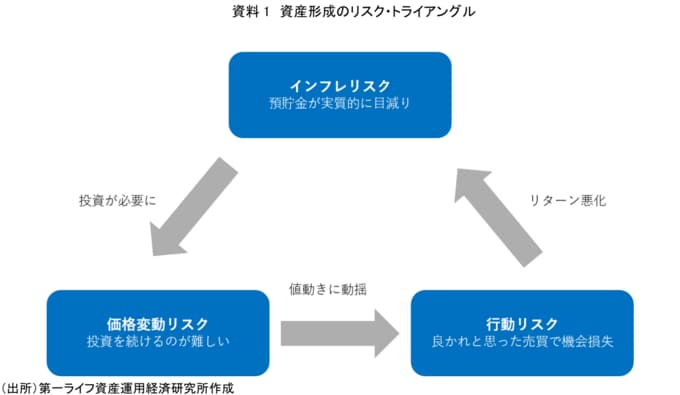

資産運用を語るうえで、「リスク」という言葉は必ずと言ってよいほど登場する。リスクとは価格の上振れ・下振れを含む振れ幅(不確実性)を示すが、しばしば「損失が発生する可能性」と理解されやすい。たしかに、株式や投資信託は市場環境によって価格が変動し、投資元本を下回る可能性がある。しかし、長期の資産形成という観点から見れば、リスクは元本割れに限らない。元本割れを避けようとして資金を預貯金に置いていたとしても、物価が上昇すれば、預貯金の実質的な価値は目減りする。この意味で、個人の資産形成は単に収益を追求するだけではなく、将来の生活や目的に必要な購買力を維持・確保するための行為である。

日本では長らく続いたデフレ的な環境を脱し、物価上昇局面に入ってきた。このインフレリスクを回避しようと資産運用を始めると、今度は価格変動という不確実性の世界に向き合うことになる。さらに、その価格変動に直面したときに投資家自身が取る行動も、長期では運用成果を損なうリスクとなり得る。本稿ではこれら三つを互いに関連しあう「資産形成のリスク・トライアングル」と定義する。インフレリスクを意識するからこそ価格変動リスクを引き受ける必要があり、価格変動リスクに直面するからこそ行動リスクが顕在化する。そして行動リスクによってリターンを取り逃がせば、インフレへの対抗力が弱まる。このように三つのリスクは相互に関連している。金融業界に置き換えれば、インフレリスクは大きな意味で「金利変動リスク」であり、行動リスクは、顧客の売買行動やアドバイス体制の設計に関わるもので、金融サービス提供側にとっても重要な論点となる。

まずインフレリスクを整理したうえで、個人投資家が避けて通れない価格変動リスクを論じる。そのうえで、どのような属性の投資家が価格変動リスクに比較的強いのかを先行研究をもとに確認し、最後に、価格変動に対する投資家自身の行動が運用成果を損なう「行動リスク」を考察する。